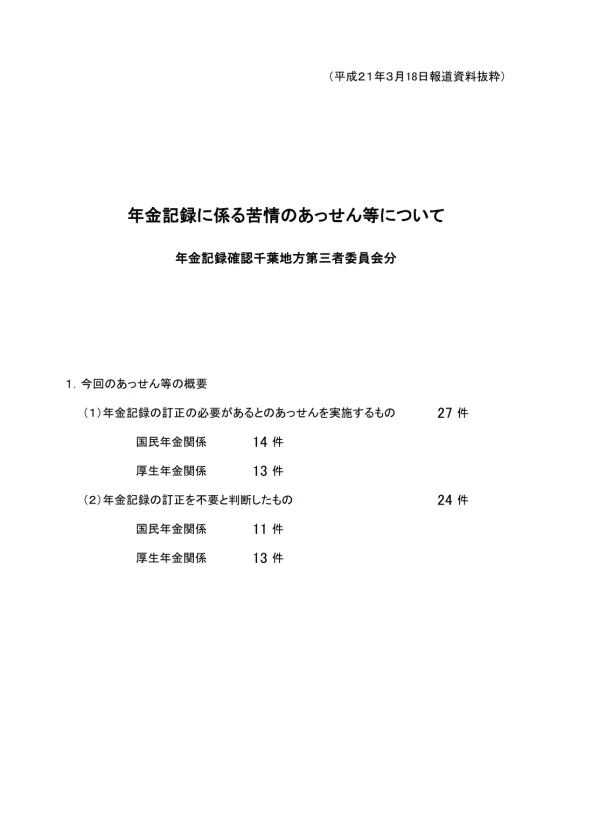

年金記録訂正あっせん千葉地方第三者委員会結論

文書情報

| 言語 | Japanese |

| ページ数 | 62 |

| フォーマット | |

| サイズ | 813.46 KB |

概要

I.国民年金の未納理由

申立期間①については、申立人が所持する金銭出納帳に、昭和45年度分の国民年金保険料相当額の支出が確認されており、複数の証言や資料から、申立人が保険料を納付していたと判断されました。一方、申立期間①は、申立人の保険料のみが特例納付されていたという主張は不自然とされました。

1. 昭和 38 年 1月から46年1月までの国民年金未納の理由

申立人は、昭和 38 年 1月から 46 年1月までの国民年金保険料を納付していたと主張していますが、社会保険庁の記録および申立人が所持する国民年金手帳によると、被保険者となったのは昭和 61 年 4月 1日であり、申立期間は国民年金に未加入期間で保険料を納付できない期間です。また、別の国民年金手帳記号番号が払い出されていたことをうかがわせる事情もありません。

2. 昭和 42 年4月から 50 年3月までの国民年金未納の理由

申立人は、昭和 42 年4月に国民年金の加入手続を行い、申立期間の保険料を現年度納付していたと主張しています。しかし、申立人の国民年金手帳記号番号は 50 年9月以降に払い出されているため、48 年6月以前の保険料は時効により納付することができない期間です。また、別の国民年金手帳記号番号が払い出されたことをうかがわせる事情も見当たらない。

II.国民年金の納付状況

申立人の国民年金手帳記号番号は、夫婦連番で払い出されており、申立期間を除き、夫婦の納付状況は一致しています。申立期間後も、未納はなく、申立人夫婦共に納付意識が高かったと判断されました。

1. 昭和36 45年の納付状況

申立人が当時経済的な理由から未納期間があったものの、家計から出した保険料支出の記載がある金銭出納帳や、夫の保険料が納付済みであること、申立人の夫が指摘する保険料集金業務を担当していた人物がいたことが確認され、納付済期間があることが認められた。また、申立人夫婦の保険料を同時に納付していたとみられるにも関わらず、申立人は特例納付に関する案内が送付されていなかったため、申立人のみ特例納付したとする主張は不自然であると判断された。 一方で、申立期間後は未納がなく、申立人の夫も申立期間を含めて納付済みであることから、夫婦共に納付意識が高かったと推測された。

2. 厚生年金保険料の事業主納付義務の履行状況

申立期間において、申立人が厚生年金保険料を事業主により給与から控除されていたことを確認できる資料はなく、申立期間に係る標準報酬月額などの補正や訂正が必要と判断された。

III.厚生年金保険料の控除状況

申立期間において、厚生年金保険料を事業主により給与から控除されていたことを確認できる資料はありませんでしたが、関連資料や証言から、申立人が継続してA株式会社に勤務しており、同社における資格取得日の訂正が妥当とされました。

1.厚生年金保険控除状況

第 3 委員会では、申立人が申立期間において複数の事業所で厚生年金保険料を事業主により給与から控除されていたことを認めて、それぞれの事業所における資格取得日や標準報酬月額について訂正を行いました。具体的には、申立人が勤務していた事業所の在籍証明書や雇用保険の加入記録、社会保険事務所の記録などを基に、厚生年金保険の被保険者資格の得喪や保険料の納付状況を調査し、控除されていた保険料額を確定しています。

IV.脱退手当金の請求

申立人が、勤務していた最後の会社に対して脱退手当金の請求を行っていないことが確認されました。事業主による委任に基づく代理請求の可能性は低く、申立人の主張は信用できるとして、脱退手当金の支給決定日の記録が訂正されました。

脱退手当金の請求

該当なし。

V.厚生年金保険の被保険者記録の訂正

申立人の厚生年金保険の被保険者記録が、複数の事業所において訂正されました。雇用保険の記録、社員原簿、在籍証明書など、関連資料や周辺事情に基づき、資格取得日、資格喪失日、標準報酬月額などの記録が訂正されました。

1. 厚生年金保険の被保険者記録の訂正申立て

この事例では、申立人が過去に勤務していた事業所における厚生年金保険の被保険者記録の訂正を求めています。