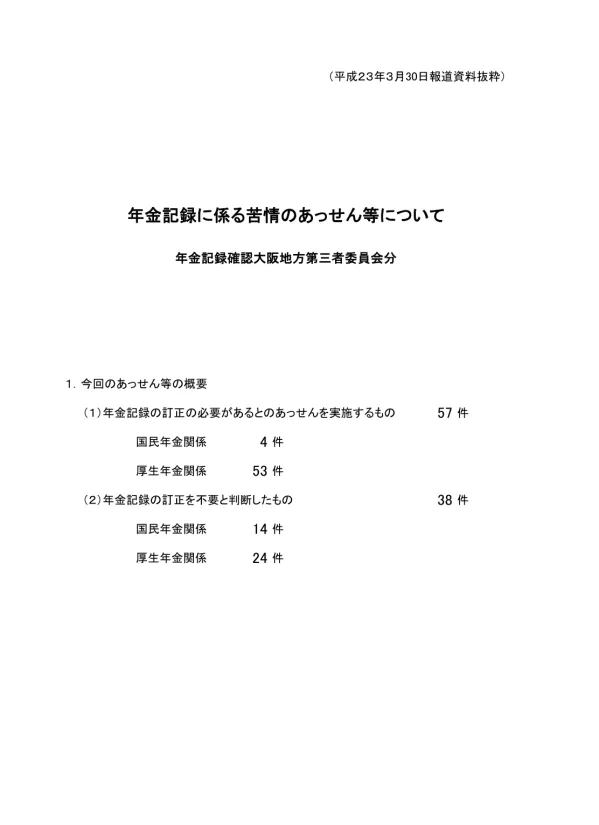

国民年金記録訂正 あっせん 57件 訂正不要 38件

Document information

| 学校 | 大阪国民年金第三者委員会 |

| 出版年 | 平成元年 |

| 場所 | 大阪 |

| 言語 | Japanese |

| ページ数 | 154 |

| フォーマット | |

| サイズ | 1.14 MB |

summary

I.公的年金受給に関する経過

申立人は、国民年金任意加入の目的として、満額の年金を希望し、期間後には納付を過年度納付しました。申立期間でも定期的に保険料を納付しており、過年度納付をしない不自然な理由は見受けられません。

1. 公的年金受給に関する経過

・申立期間の国民年金保険料は、過年度納付により完納されており、申立人の国民年金制度発足当時の加入可能年数と一致するため、満額年金受給を目的とした任意加入の可能性が高い。

・申立期間途中の5年11月から6年3月までの保険料は過年度納付されていることや、社会保険事務所に対して納付方法の変更依頼があったことなどが確認できることから、申立人が短期間の保険料未納を理由に過年度納付できなかったとは考えにくい。

・申立期間の4か月間と短期間である上、申立人は権利期間のほとんどの保険料を納付している。

・申立人の父親は加入手続時に納付書を受け取り郵便局で納付していたと記憶しており、当時、A市では社会保険庁発行の過年度保険料納付書が窓口に備えられていたことが確認できるため、申立人の陳述内容と符合する。

・事業主の資格取得届提出状況や社会保険事務所の記録などから、申立期間の保険料については事業主からの納入告知が行われておらず、また、申立期間の標準報酬月額は社会保険事務所の記録から8,000円が妥当である。

2. 賞与に関する経過

・申立期間の賞与は厚生年金法に基づき年金額の計算の基礎となる標準賞与額から除外されているが、事業主は賞与支払届を提出し保険料の徴収を免除されており、記録を取り消し、標準賞与額を28万7,000円に訂正する必要がある。

・申立期間②の賞与は、事業主の賞与明細書と賃金台帳から申立人が支給されていたことが確認できる一方で、事業主は規定の期日に保険料徴収時効が成立した後に賞与支払届を提出しており、オンライン記録では年金額の計算の基礎とならない記録とされている。

3. 資格取得日に関する経過

・申立期間①の記録は資格取得日が平成17年9月1日とされているが、申立人は厚生年金保険料が事業主から給与から控除されていたことが認められることから、記録を取り消し、資格取得日を平成18年5月1日、資格喪失日を平成18年4月1日に訂正する必要がある。さらに、標準報酬月額は給料支払明細書の保険料控除額から12万6,000円が妥当である。

・申立期間②の記録は資格取得日が平成10年4月1日とされているが、申立人は権利期間の厚生年金保険料を事業主から給与から控除されていたことが認められることから、記録を取り消し、資格取得日を平成18年4月1日、資格喪失日を平成18年5月1日に訂正し、標準報酬月額は28万円とする必要がある。

・申立期間③の記録は資格取得日が平成10年4月1日とされているが、申立人は権利期間の厚生年金保険料を事業主から給与から控除されていたことが認められることから、記録を取り消し、資格取得日を平成16年4月1日、資格喪失日を平成16年10月1日に訂正し、標準報酬月額は4月から6月までは28万円、7月と8月は30万円、9月は28万円とする必要がある。

・申立期間④の記録は資格取得日が平成14年10月1日とされているが、申立人は権利期間の厚生年金保険料を事業主から給与から控除されていたことが認められることから、記録を取り消し、資格取得日を平成17年9月1日、資格喪失日を平成18年2月1日に訂正し、標準報酬月額は28万円とする必要がある。

・申立期間⑤の記録は資格取得日が平成14年10月1日とされているが、申立人は権利期間の厚生年金保険料を事業主から給与から控除されていたことが認められることから、記録を取り消し、資格取得日を平成19年7月1日、資格喪失日を平成19年12月1日に訂正し、標準報酬月額は28万円とする必要がある。

II.国民年金保険料の納付状況

申立人は、申請期間直前の保険料に関しては、申立期間の2か月以外で国民年金を完納しており、過去に未納解消に努めていたことがうかがえます。一方で、申立期間中に複数回納付期限を過ぎることが確認されており、当時、通常期限までの納付が困難だった可能性があります。

申立人の納付状況①

昭和 36 年4月以降の厚生年金保険加入月数及び国民年金保険料の納付月数の合計は、申立人の加入可能年数(384 か月)と一致することから、申立人は、満額の年金受給を目的として任意加入したものと考えられる。

申立人の納付状況②

申立人は、国民年金保険料については、何回か納期限に遅れたことはあったものの、通常は定期的に金融機関及び区役所窓口で納付したはずである。しかし、オンライン記録上において、納付日が確認できる昭和 62 年度以降の納付状況をみると、同年度からは1か月単位での納付が通例であるにもかかわらず、昭和 62 年4月から同年 12 月までの9か月の保険料については 63 年 2月 26 日に、また、同年4月から同年 12 月までの9か月の保険料については平成元年2月 28 日に、それぞれ一括して納付しているほか、その後の期間についても、おおむね数か月単位で一括して納付していることが確認でき、少なくともこの当時においては、通常の納期限までの納付が困難であったことが常態化していたと考えられ、また、納付催告に応じて過年度納付したことをうかがえる事跡等も認められない。

III.事業主による保険料控除の有無

事業主による保険料の納付義務の履行については不明ですが、申立期間当時も事業主より給与受け取りがあったことが考えられ、申立期間の保険料は事業主控除により納付されていた可能性があります。

事業主による保険料控除の有無

記載なし

IV.厚生年金保険の被保険者資格の取得時期

申立期間中に本社で勤務していた申立人は、本社が適用事業所に該当するため、申立期間でも厚生年金保険の被保険者資格を有していたと認定されます。

1. 厚生年金保険の被保険者資格の取得時期

本件の申立期間において、事業主により申立人に対して厚生年金保険料の源泉徴収が行われていたことを認める合理的理由が見当たらないため、申立人の申立は却下された。

V.保険料の取り扱い記録の訂正

標準報酬月額の計算や記録訂正手続きに関する詳細は、法律に基づき標準報酬月額が修正される場合、より低い金額が認定されます。標準賞与額の訂正にも同様の基準が適用されます。

VI.年金記録の訂正の判断

審査の結果、申立人の国民年金保険料の納付については、過年度納付や未納解消の努力が見られ、保険料が事業主によって控除されていた可能性が高いと判断されました。一方で、厚生年金保険料については、必要資料が確認できず、控除と納付の事実が認められませんでした。

1. 年金記録の訂正の判断

本項では、年金記録の訂正が必要かどうかを判断するための基準を説明しています。厚生年金保険の保険給付及び保険料の納付の特例等に関する法律に基づき、標準報酬月額を改定または決定し、これに基づき記録の訂正および保険給付が行われるのは、事業主が源泉控除していたと認められる保険料額及び申立人の報酬月額のそれぞれに基づく標準報酬月額の範囲内であること、これらの標準報酬月額のいずれか低い方の額を認定することになることなどが説明されています。

2. 標準報酬月額の改定

本項では、標準報酬月額の改定についての判断基準を説明しています。標準報酬月額は、給与支払報告書(源泉徴収票)から算出される保険料控除額、あるいは賃金台帳の報酬月額、あるいは保険料控除額から算出される標準報酬月額などから妥当な額を用いて算定することとされています。

3. 標準賞与額の改定

本項では、標準賞与額の改定についての判断基準を説明しています。標準賞与額は、事業主が源泉控除していたと認められる保険料額及び申立人の賞与額のそれぞれに基づく標準賞与額の範囲内であること、これらの標準賞与額のいずれか低い方の額を認定することになることなどが説明されています。