コア資本構成比率開示

文書情報

| 会社 | 広島銀行 (Hiroshima Bank) |

| 文書タイプ | Financial Report |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 487.07 KB |

概要

I.自己資本比率とリスクウェイト資産 RWA に関する概要

この資料は、日本の金融機関の自己資本比率と**リスクウェイト資産(RWA)**の計算に関する情報を提供しています。特に、コア資本、Tier 1資本、および様々なリスク(信用リスク、市場リスク、オペレーショナルリスク)へのエクスポージャーに焦点を当てています。 信用リスクに関しては、不良債権処理額の減少が損失額に影響を与えていることが示されています。EAD(エクスポージャー・アット・デフォルト)、PD(デフォルト確率)、**LGD(デフォルト損失率)**などの指標を用いた分析が行われています。退職給付関連資産や、証券化取引による自己資本への影響も分析されています。重要な数値は、各リスクカテゴリのエクスポージャー額、リスクウェイト、そして最終的な自己資本比率計算に用いられています。 公平価値評価による時価評価差額が自己資本に算入されている点も注目です。

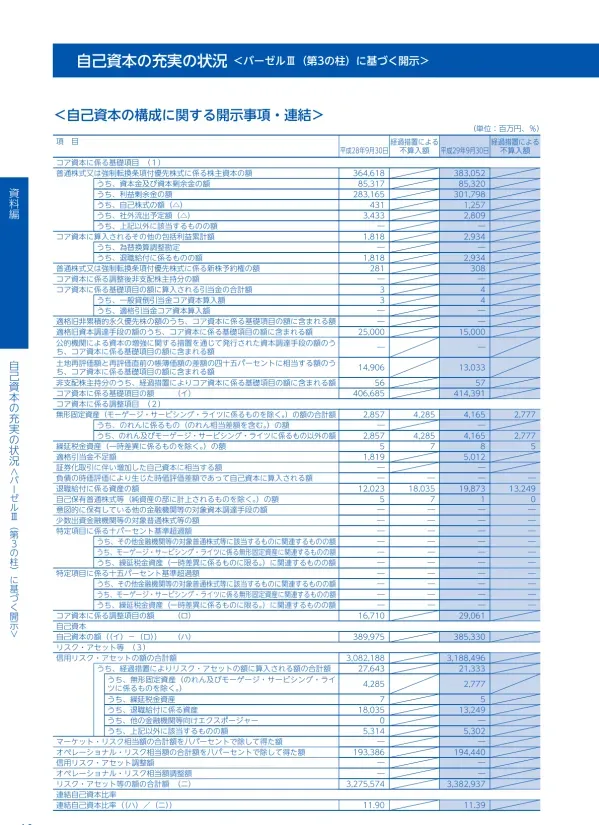

1. コア資本とその他の自己資本構成要素

このセクションでは、金融機関の自己資本構成要素が詳細に示されています。特に、コア資本に関連する項目が中心的に扱われています。具体的には、退職給付に係る資産(平成28年度:12,023百万円、平成29年度:18,035百万円など)、適格旧資本調達手段(平成28年度:25,000百万円、平成29年度:15,000百万円など)、土地再評価額と再評価直前の帳簿価額の差額の45%に相当する額(平成28年度:14,906百万円、平成29年度:13,033百万円など)といった項目が、コア資本の算出にどのように組み込まれているかが示されています。また、自己保有普通株式、繰延税金資産、一般貸倒引当金、適格引当金など、コア資本に影響を与えるその他の要素も記載されており、それぞれの数値が年度別に示されています。これらの数値は、金融機関の自己資本比率の算定において重要な役割を果たしています。さらに、公的機関による資本の増強に関する措置を通じて発行された資本調達手段の額や、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額なども、自己資本構成要素として明示的に示されています。これらの項目は、金融機関の財務状況と安定性を評価する上で重要な指標となります。

2. リスクウェイト資産 RWA の計算とリスク分類

このセクションでは、リスクウェイト資産(RWA)の計算方法と、それに関連する様々なリスク分類について説明されています。 信用リスク、市場リスク、オペレーショナルリスクといった主要なリスクカテゴリが挙げられており、それぞれのリスクに対するエクスポージャー額が示されています。信用リスクについては、事業法人、ソブリン、金融機関等へのエクスポージャーに加え、PD/LGD方式を適用する株式等エクスポージャーに関するパラメータ(PD:デフォルト確率、LGD:デフォルト損失率)も示されています。また、住宅用不動産向けエクスポージャー、適格リボルビング型リテール向けエクスポージャー、その他リテール向けエクスポージャーといった詳細なリスク分類も存在し、それぞれのエクスポージャー額とリスクウェイトが提示されています。さらに、CVAリスク、中央清算機関関連エクスポージャー、オペレーショナルリスク相当額といった、より専門性の高いリスク指標についても数値が示されています。これらの数値は、金融機関の総リスクウェイト資産を算出する際に用いられ、自己資本比率の算定に直接的に影響を与えます。 また、EAD(エクスポージャー・アット・デフォルト)の概念も説明されており、デフォルト発生時の与信残高を推計する手法が示唆されています。

3. 証券化取引と信用リスク削減手法

このセクションは、証券化取引に伴うリスクと、それに対する信用リスク削減手法に焦点を当てています。連結グループがオリジネーターである証券化エクスポージャーと、投資家として保有する証券化エクスポージャーのそれぞれについて、その金額と主な原資産の種類が記載されています。 しかしながら、この資料では、連結グループがオリジネーターである証券化エクスポージャーは存在せず、投資家として保有する証券化エクスポージャーも限られた規模であることが示唆されています。具体的な数値は、投資家として保有する証券化エクスポージャーの額が提示されていますが、再証券化エクスポージャーは保有していないと明記されています。信用リスク削減手法の適用有無についても言及されており、ルックスルー方式と修正単純過半数方式といった具体的な手法についても説明が加えられています。これらの情報は、金融機関が証券化取引を通じてリスク管理を行っている状況を理解する上で役立ちます。 また、リスク・ウェイトが1250%適用される証券化エクスポージャーの額も開示されていますが、具体的な数値は記載されていません。

4. 金利リスクと不良債権

このセクションでは、金利リスクと不良債権に関する情報が提供されています。金利リスクについては、銀行勘定における金利リスクの計測方法と、「アウトライヤー基準」に抵触した場合のリスク軽減策について説明されています。具体的な金利ショックに対する経済的価値の増減額は示されていませんが、金利リスク管理の重要性が強調されています。不良債権に関しては、事業法人向けエクスポージャーにおける不良債権処理額の減少が、損失額の減少に繋がっているという要因分析が提示されています。 平成28年9月30日と平成29年9月30日のパーセンタイル値(11.4%と5.5%)も示され、金利リスクの変動状況が示唆されています。これらの数値は、金融機関の収益性と安定性を評価する上で重要な指標となります。 さらに、内部格付手法が適用されるエクスポージャーの長期にわたる損失額の推計値と実績値の対比についても言及されていますが、具体的な数値は提示されていません。

II.エクスポージャーに関する詳細

資料では、様々な種類のエクスポージャーが詳細に分析されています。具体的には、事業法人、ソブリン、金融機関等へのエクスポージャー、そして住宅ローン、リテールローン等のエクスポージャーなどが含まれます。 これらエクスポージャーの金額、そしてそれぞれのリスクウェイトが提示されています。特定項目のうち調整項目に算入されない部分に係るエクスポージャーも開示されており、数値は〇〇億円です(具体的な数値は資料参照)。また、証券化エクスポージャーについても、その金額と主な原資産の種類が明記されています。さらに、クレジット・デリバティブの有無についても言及されていますが、この資料においては保有されていないと結論付けられています。

1. 主要なエクスポージャーの種類と規模

このセクションでは、金融機関の様々なエクスポージャーについて、その種類と規模が詳細に示されています。具体的には、重要な出資に対するエクスポージャー、他の金融機関等の対象資本調達手段(対象普通株式等以外のもの)に対するエクスポージャー、そして特定項目のうち調整項目に算入されない部分に関するエクスポージャーなどが含まれています。 これらのエクスポージャーは、金融機関の財務健全性やリスク管理状況を評価する上で非常に重要な指標となります。 特に、特定項目のうち調整項目に算入されない部分に関するエクスポージャーは、平成28年9月30日時点で5,058百万円、平成29年9月30日時点で3,916百万円と数値が提示されており、その変動が分析の対象となっています。 その他、重要な出資のエクスポージャーや、他の金融機関等の対象資本調達手段に対するエクスポージャーも記載されていますが、具体的な数値は提示されていません。これらの項目は、金融機関のリスクプロファイルや事業戦略を理解するために不可欠な情報です。さらに、資料には、これらのエクスポージャーの算定方法や、リスクウェイトの算出方法に関する詳細な記述がないため、追加の情報を必要とする可能性があります。

2. 証券化エクスポージャーに関する詳細

このセクションでは、証券化エクスポージャーに関する詳細な情報が提供されています。具体的には、連結グループがオリジネーターである証券化エクスポージャーと、連結グループが投資家として保有する証券化エクスポージャーの両方が扱われています。 しかし、資料によると、連結グループがオリジネーターである証券化エクスポージャーは該当がないと明記されています。一方、投資家として保有する証券化エクスポージャーについては、その額と主な原資産の種類別の内訳が提示されています。合計額は20,908百万円(平成28年9月30日)と573百万円(平成29年9月30日)となっており、大きな減少を示しています。 また、自己資本比率告示第247条第1項の規定により1,250パーセントのリスク・ウェイトが適用される証券化エクスポージャーについても言及されていますが、具体的な数値は提示されていません。さらに、再証券化エクスポージャーに対する信用リスク削減手法の適用有無及び保証人ごと、又は当該保証人に適用されるリスク・ウェイトの区分別内訳も記載されていますが、具体的な内容は明示されていません。これらの情報は、金融機関の証券化取引戦略とリスク管理状況を把握する上で重要な役割を果たします。

3. その他のリスクエクスポージャー

このセクションでは、証券化エクスポージャー以外のリスクエクスポージャーについて言及しています。具体的には、CVAリスク(8%で除して得た額:平成28年9月30日18,758百万円、平成29年9月30日11,924百万円)、中央清算機関関連エクスポージャー(平成28年9月30日174百万円、平成29年9月30日408百万円)、そしてオペレーショナルリスク相当額(8%で除して得た額:平成28年9月30日193,386百万円、平成29年9月30日194,440百万円)といった項目が挙げられています。これらのリスクは、金融機関の事業活動に伴って発生する可能性があり、その規模と性質は、金融機関の財務状況と安定性を評価する上で重要な要素となります。 それぞれのエクスポージャーの金額が年度別に示されており、その変動状況から金融機関のリスク管理の状況を分析することができます。これらの数値は、金融機関の自己資本比率の算定やリスク管理戦略の策定において重要な役割を果たします。 また、クレジット・デリバティブに関する記述も存在しますが、この資料では、クレジット・デリバティブは保有していないことが明記されています。

III.金利リスクと内部管理

この資料は、銀行勘定における金利リスクについても分析を行っています。一定の基準を超える金利リスク量は「アウトライヤー基準」として管理され、リスク量の削減などの対応が必要となる可能性があることが示されています。金利ショックに対する損益や経済的価値の増減額が示されていますが、具体的な数値は資料参照ください。これらは、金融機関の内部管理体制の重要な要素として捉えられています。

1. 銀行勘定における金利リスクとアウトライヤー基準

このセクションでは、銀行勘定における金利リスクに関する重要な情報が提供されています。 特に、一定の基準で計測した金利リスク量が自己資本の額の20%を超える場合を「アウトライヤー基準」として定義し、この基準に抵触した場合には、リスク量の削減などの対応が必要となる可能性が指摘されています。これは、金融機関が金利変動リスクを適切に管理し、財務の安定性を維持するために重要な内部管理の側面を示しています。 具体的な金利リスク量の計測方法や、金利ショックに対する損益または経済的価値の増減額については、数値は示されていませんが、その重要性が強調されています。この基準は、金融機関の健全性を維持するための重要な規制上の枠組みの一部であり、金融機関は常にこの基準を満たすよう努める必要があります。 このセクションの情報は、金融機関の金利リスク管理体制の透明性を高める上で重要な役割を果たします。 また、この基準への適合状況は、投資家や規制当局にとって重要な評価指標となります。

2. 金利リスク管理のための内部管理手法

このセクションでは、金利リスク管理に関する連結グループの内部管理手法が間接的に示唆されています。「アウトライヤー基準」の存在から、連結グループは金利リスク量を一定の基準で計測し、その結果に基づいてリスク管理を行っていることが推測されます。 具体的な内部管理手法の詳細や、金利ショックに対する損益、経済的価値の増減額といった具体的な数値は示されていませんが、金利リスク管理が連結グループの内部管理において重要な要素であることが示唆されています。 このことは、金融機関が市場変動リスクに対して適切な対応をとるための体制を構築していることを示すものであり、投資家や規制当局にとって重要な情報となります。 さらに、このセクションの情報からは、金融機関が内部的に金利リスクをどのようにモニタリングし、管理しているかについての理解を深めることができます。 より詳細な情報を得るためには、追加の資料を参照する必要があります。

IV.業種別エクスポージャー

資料は、業種別のエクスポージャーも示しています。例えば、建設業、金融業・保険業、不動産業など、様々な業種へのエクスポージャーとその金額が明示されています。これら業種別のエクスポージャーの分析を通じて、金融機関のポートフォリオの多様性とリスク分散の状況を把握することができます。具体的な数値は、各業種ごとに資料に記載されています。

1. 業種別エクスポージャーの全体像

このセクションでは、様々な業種に対するエクスポージャーの状況が、平成28年9月30日と平成29年9月30日の2時点について数値で示されています。 対象業種は、漁業、鉱業、建設業、電気・ガス・熱供給・水道業、情報通信業、運輸業・郵便業、卸売業・小売業、金融業・保険業、不動産業、物品賃貸業、学術研究・専門・技術サービス業、宿泊業、飲食業、生活関連サービス業・娯楽業、教育・学習支援業、医療・福祉、各種サービス、国・地方公共団体、個人(住宅・消費・納税資金等)と多岐に渡ります。 各業種におけるエクスポージャーの規模は大きく異なっており、例えば、国・地方公共団体へのエクスポージャーは他の業種と比べて圧倒的に大きな規模であることがわかります。 これらの数値は、金融機関の貸出先の業種構成と、それに伴うリスク分散状況を把握する上で非常に重要な情報となります。 それぞれの業種におけるエクスポージャーの増減は、経済情勢や金融機関の事業戦略の変化を反映している可能性があります。

2. 主要業種へのエクスポージャー分析

提示されているデータから、特に規模の大きい業種へのエクスポージャーを詳細に分析することができます。例えば、建設業、金融業・保険業、不動産業などは、エクスポージャー額が非常に大きく、金融機関のリスクプロファイルに大きな影響を与えていると考えられます。これらの業種へのエクスポージャーは、景気変動や市場環境の変化に大きく影響される可能性があり、金融機関はこれらのリスクを適切に管理することが重要です。 また、国・地方公共団体へのエクスポージャーも非常に大きな規模であり、これは公共事業への融資や地方債の保有などに起因していると考えられます。 これらのエクスポージャーは、財政状況や政策変更といった要因によって影響を受ける可能性があるため、注意深いモニタリングが必要です。 さらに、個人向けのエクスポージャー(住宅・消費・納税資金等)も、大きな規模を示しており、これは住宅ローンや個人向け融資などに関連していると考えられます。これらのエクスポージャーは、個人の信用状況や経済状況に影響を受ける可能性があります。