スルガ銀行決算短信訂正:貸倒引当金追加計上

文書情報

| 著者 | スルガ銀行株式会社 |

| 会社 | スルガ銀行株式会社 |

| 文書タイプ | 決算短信訂正 |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 2.55 MB |

概要

I.貸倒引当金の大幅計上と業績への影響

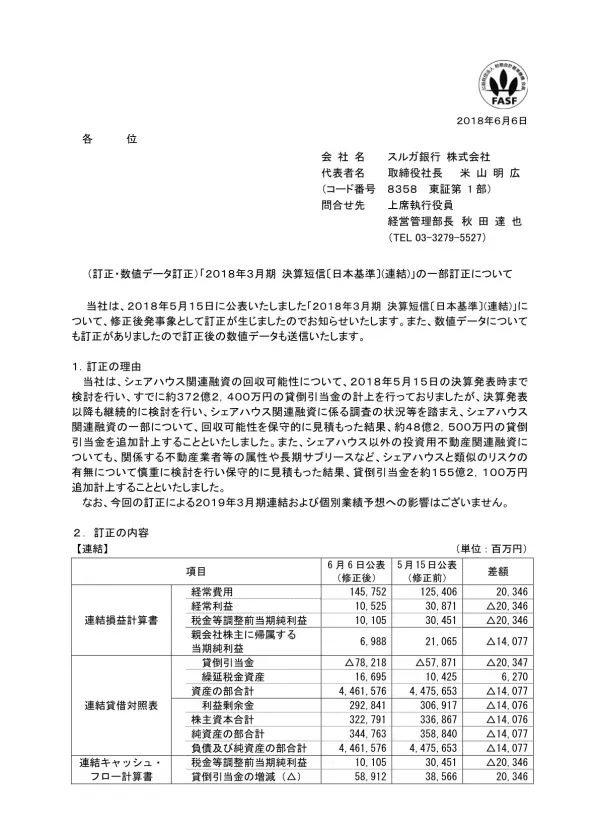

スルガ銀行(8358)の2018年3月期決算短信において、シェアハウス関連融資と投資用不動産関連融資の回収可能性を再評価した結果、大幅な貸倒引当金の追加計上が発表されました。シェアハウス関連融資では約48億2,500万円、シェアハウス以外の投資用不動産関連融資では約155億2,100万円の追加計上となり、計約203億円もの貸倒引当金の増加が業績に大きな影響を与えています。これにより、経常利益は前期比273億51百万円減少し、当期純利益も大幅な減少となりました。この決算発表は、2018年5月15日に行われ、その後も継続的に検討が行われた結果です。 この影響で、自己資本比率にも影響が出ていると考えられます。

1. 貸倒引当金追加計上の理由

スルガ銀行は2018年3月期決算において、シェアハウス関連融資の回収可能性について、5月15日の決算発表時まで検討を行い、既に約372億2400万円の貸倒引当金を計上していました。しかし、決算発表後も継続的な検討を行い、シェアハウス関連融資に関する調査状況などを踏まえ、回収可能性を保守的に見積もった結果、さらに約48億2500万円の貸倒引当金を追加計上することを決定しました。 これは、シェアハウス関連融資の一部について、回収が困難と判断されたためです。 さらに、シェアハウス以外の投資用不動産関連融資についても、関係不動産業者等の属性や長期サブリースといったリスクを慎重に検討した結果、約155億2100万円の貸倒引当金を追加計上しました。 これらの追加計上は、貸倒リスクに対する慎重な姿勢を示しており、今後の融資業務におけるリスク管理の強化を示唆しています。 この発表は、2018年6月28日提出予定の有価証券報告書に記載され、機関投資家やアナリスト向けの決算説明会でも説明されました。 この貸倒引当金の大幅な増加は、同社の財務状況に大きな影響を与え、今後の経営戦略にも影響を与える可能性があります。

2. 業績への影響と数値

貸倒引当金の大幅な増加は、スルガ銀行の2018年3月期の業績に大きな影響を与えました。具体的には、経常費用が前期比582億22百万円増加し、経常利益は前期比476億97百万円減少して105億25百万円となりました。親会社株主に帰属する当期純利益に至っては、前期比356億39百万円減少し、69億88百万円となりました。 この大幅な減益は、主にシェアハウス関連融資および投資用不動産関連融資における貸倒リスクの増加が原因です。 既に計上されていた貸倒引当金に加え、今回の追加計上分を含めると、計上された貸倒引当金の総額は相当な規模になります。 この結果は、同社の収益性と財務健全性に重大な懸念を引き起こし、投資家からの信用度にも影響を与えたと考えられます。 今後、同社は、貸倒リスクの管理強化と、収益力の改善策を講じる必要があるでしょう。この貸倒引当金の増加は、自己資本比率にも影響を与え、財務体質の強化が求められる状況を示しています。

II.主要勘定の状況

期末の主要勘定では、貸出金残高は前期末比55億64百万円減少し3兆2,481億59百万円となりました。有価証券残高も169億90百万円減少し、預金残高も155億37百万円減少しました。営業活動によるキャッシュ・フローは327億24百万円の収入超過となりましたが、これは主に貸出金の減少によるものです。

1. 貸出金の状況

連結ベースの主要勘定において、貸出金の期末残高は、リテールビジネスを中心とした営業展開により個人ローン残高が増加したものの、全体としては前期末比55億64百万円減少し、3兆2,481億59百万円となりました。この減少は、貸倒引当金の増加や、その他の要因によるものと考えられます。 貸出金は銀行の重要な資産であり、その減少は銀行の収益性や財務状況に影響を与える可能性があります。 個人ローン残高の増加は、リテールビジネスの堅調さを示唆している一方で、全体的な貸出金残高の減少は、リスク管理の強化や経済状況の変化を反映している可能性があります。 貸出金の減少は、営業活動によるキャッシュフローにも影響を与えていると考えられ、詳細な分析が必要となります。 この貸出金減少の背景には、シェアハウス関連融資や投資用不動産関連融資における回収困難な債権の増加が影響している可能性があり、更なる調査が必要です。

2. 有価証券と預金の状況

有価証券の期末残高は、前期末比169億90百万円減少し、1,315億37百万円となりました。預金の期末残高も前期末比155億37百万円減少し、4兆799億72百万円となりました。 有価証券と預金は銀行の重要な資産と負債であり、その減少は銀行の財務状況や経営戦略に影響を与える可能性があります。 有価証券の減少は、投資戦略の変化や市場環境の変動を反映している可能性があります。 預金の減少は、顧客の預金動向の変化や競合他行との競争激化を反映している可能性があります。 これらの減少は、銀行の資金調達能力や資金運用能力に影響を与える可能性があり、今後の経営戦略に影響を与える可能性があります。 特に、預金減少は顧客の信頼感の低下を示唆する可能性があり、銀行にとって深刻な問題となりうるため、注意深く監視する必要があります。

3. 連結キャッシュフローの状況

連結ベースのキャッシュフロー状況を見ると、営業活動によるキャッシュフローは327億24百万円の収入超過となりました。これは、貸出金の減少などによる収入が、預金の減少などによる支出を上回ったためです。前期は435億42百万円の支出超過だったため、大幅な改善が見られます。 投資活動によるキャッシュフローは、有価証券の償還による収入等により169億84百万円の収入超過となりました。前期は784億3百万円の収入超過だったため、減少傾向にあります。 財務活動によるキャッシュフローは、配当金の支払などにより52億62百万円の支出超過となりました。前期も46億35百万円の支出超過だったため、大きな変化はありません。 これらのキャッシュフローの状況は、銀行の財務状況を総合的に評価する上で重要な指標となります。 営業活動の収入超過は好ましい兆候ですが、貸出金の減少がその要因であることを考慮すると、今後の貸出戦略を見直す必要性も示唆されています。 投資活動と財務活動のキャッシュフローの状況も合わせて検討することで、銀行の全体的な財務戦略をより深く理解することができます。

III.今後の見通しとリスク要因

日本経済は景気回復局面が継続していますが、スルガ銀行はシェアハウス関連融資問題など、与信リスクを抱えています。そのため、今後の見通しには不確実性があり、実際の業績は様々な要因により大きく異なる可能性があります。 実質与信費用の増加も懸念材料の一つです。日本基準に基づく連結財務諸表を作成していますが、IFRSへの移行も検討されています。

1. 日本経済の現状と今後の見通し

2018年3月期の日本経済は、内外景気の改善により企業収益が改善し、緩やかな回復基調が続いていました。GDPも2017年10-12月期は国内需要主導で28年ぶりとなる8四半期連続のプラス成長となりました。この景気回復局面は、2018年以降も内需への波及と外需とのバランスが見込まれ、継続すると予想されています。 高度成長期の「いざなぎ景気」を超える戦後2番目の長さの景気回復が期待されている状況です。 このような経済環境下において、スルガ銀行は「ライフアンドビジネスナビゲーター」として、顧客本位の業務運営と健全な財務体質の構築に努めると表明しています。 しかしながら、これはマクロ経済の展望であり、スルガ銀行自身の抱えるリスク要因を考慮すると、この良好な経済状況がそのまま同社の業績に反映されるとは限らないことに注意が必要です。 今後の見通しについては、様々な要因により大きく異なる可能性があることが明記されており、リスクへの備えが重要であると示唆されています。

2. 貸出リスクとIFRSへの対応

スルガ銀行は、シェアハウス関連融資や投資用不動産関連融資において、回収困難な債権の問題を抱えています。この問題が、貸倒引当金の大幅な増加に繋がっています。 これは、与信リスク管理の強化が必要であることを示唆しています。 また、同社は連結財務諸表の期間比較可能性と企業間の比較可能性を考慮し、当面は日本基準に基づき連結財務諸表を作成する方針です。 しかし、IFRSの適用についても、国内外の諸情勢等を考慮の上、適切に対応していく方針であると述べられています。 日本基準とIFRSの会計基準の違いを考慮すると、今後の財務諸表の比較や分析において注意が必要となります。 貸出リスクへの対応と会計基準の選択は、スルガ銀行の今後の経営戦略において重要な要素であり、これらのリスクをどのように管理していくかが今後の業績を左右する重要なポイントとなります。