内部格付手法と自己資本比率:信用リスク管理

文書情報

| 学校 | 不明 |

| 専攻 | 金融工学、会計学、または関連分野 |

| 出版年 | 平成30年3月期 (2018年3月期) |

| 会社 | 山口フィナンシャルグループ (推測) |

| 場所 | 不明 |

| 文書タイプ | 財務報告書の一部 (推測) |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 767.92 KB |

概要

I.エクスポージャーの種類とリスク評価

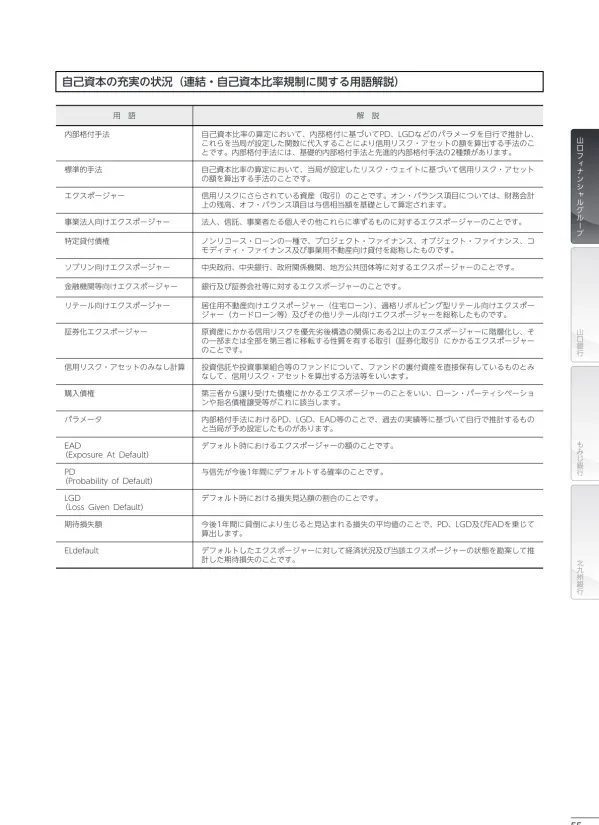

本資料では、様々な種類のエクスポージャー(金融機関向け、リテール向け、証券化、事業法人向け、ソブリン向け)について説明しています。それぞれのリスク特性を把握し、適切な信用リスク管理を行うことが重要です。特に、リテール向けエクスポージャー(住宅ローン、カードローン等)と事業法人向けエクスポージャーは、重要な信用リスク・アセットを構成します。特定貸付債権(プロジェクト・ファイナンス等)も重要なリスク要因であり、個別評価が必要です。これらのエクスポージャーに対するリスク・ウェイトの算出方法や、PD(デフォルト確率)、**LGD(損失発生率)**などのパラメータを用いたリスク評価についても解説しています。

1. 金融機関等向けエクスポージャー

本セクションでは、銀行や証券会社等に対するエクスポージャーについて定義しています。これは、金融機関が他の金融機関に与信していることによるリスクを指します。このリスクは、相手方の財務状況の悪化によって、貸付金や投資の回収が困難になる可能性を伴います。金融機関は、このリスクを適切に評価し、必要な引当金を計上する必要があります。具体的には、相手金融機関の信用格付け、財務諸表分析、市場動向などを考慮して、エクスポージャーの規模やリスクレベルを判断し、自己資本比率規制にも準拠した管理を行う必要があります。このエクスポージャーの管理は、金融機関の安定性維持に不可欠であり、適切なリスク管理体制の構築が求められます。リスク管理の失敗は、金融機関の経営に深刻な影響を与える可能性があるため、厳格な管理と継続的なモニタリングが重要です。

2. リテール向けエクスポージャー

リテール向けエクスポージャーは、個人顧客に対するエクスポージャーを包括的に示しています。具体的には、居住用不動産向けエクスポージャー(住宅ローン)、適格リボルビング型リテール向けエクスポージャー(カードローン等)、その他リテール向けエクスポージャーの3種類に分類されています。住宅ローンは、不動産価格の変動や顧客の返済能力の低下によるリスクを抱えています。カードローンは、信用リスクに加え、顧客の返済能力や与信管理の適切さが重要になります。その他リテール向けエクスポージャーには、個人向けの様々な融資や投資が含まれ、それぞれ異なるリスク特性を持つため、個別的なリスク評価と適切な管理が必要です。これらのリテール向けエクスポージャーは、金融機関の収益に大きく貢献する一方で、貸倒リスクや金利リスクといった様々なリスクを内包しているため、適切なリスク管理体制と厳格な与信審査が求められます。損失発生率(LGD)やデフォルト確率(PD)といった指標を用いたリスク評価が重要となります。

3. 証券化エクスポージャー

証券化エクスポージャーは、原資産にかかる信用リスクを複数のエクスポージャーに階層化し、その一部または全部を第三者に移転する証券化取引に関するものです。これは、複数の債権をまとめて証券化し、投資家に販売することで、金融機関のリスクを分散させる手法です。しかしながら、証券化されたエクスポージャーは、複雑な構造を持つことが多く、リスク評価が困難な場合があります。特に、優先劣後構造を持つ証券化取引では、劣後エクスポージャーは高いリスクを負う一方、優先エクスポージャーは比較的低いリスクと見なされる可能性があります。そのため、金融機関は、証券化取引の構造やリスク特性を十分に理解し、適切なリスク評価を行う必要があります。また、証券化取引の相手方(投資家)の信用力も重要な評価要素となります。リスク・ウェイトの適切な算出と、証券化取引特有のリスクを管理する仕組みの構築が重要です。

4. 事業法人向けエクスポージャー

事業法人向けエクスポージャーは、法人、信託、事業者たる個人等に対するエクスポージャーです。これは、企業への融資や投資によって発生するリスクを指します。企業の業績悪化や経営破綻によって、貸付金の回収が困難になる可能性があります。このリスクを評価する際には、企業の財務状況、事業内容、経営体制などを詳細に分析する必要があります。特に、中堅中小企業に対するエクスポージャーは、企業規模の小ささゆえに、リスクが集中する可能性があり、注意が必要です。また、担保の有無や質、保証人の存在なども重要な考慮事項となります。事業法人向けエクスポージャーの管理においては、適切な与信審査、リスクモニタリング、そして必要に応じて担保の取得などのリスク軽減策が不可欠となります。 事業の多様性から、個別案件ごとのリスク評価の精度を高めることが重要です。

5. 特定貸付債権とソブリン向けエクスポージャー

特定貸付債権は、ノンリコース・ローンの一種であり、プロジェクト・ファイナンス、オブジェクト・ファイナンス、コモディティ・ファイナンス、事業用不動産向け貸付を総称したものです。これらの貸付は、特定のプロジェクトや資産に依存しているため、プロジェクトの失敗や資産価値の低下によって大きな損失が発生する可能性があります。そのため、厳格なリスク評価と、プロジェクトの進捗状況や資産価値のモニタリングが重要になります。ソブリン向けエクスポージャーは、中央政府、中央銀行、政府関係機関、地方公共団体等に対するエクスポージャーです。これは、国の財政状況や政治的リスクに影響されるため、リスク評価が複雑になります。信用リスクだけでなく、為替リスクや政治リスクといった様々なリスク要因を考慮する必要があります。これらのエクスポージャーは、リスク特性が異なり、それぞれに特化したリスク管理手法が求められます。

II.自己資本比率とリスク管理

自己資本比率の維持と向上は、金融機関の健全性を保つ上で不可欠です。本資料では、自己資本比率規制に準拠したリスク管理体制について説明しています。内部格付手法(IRB)を用いた信用リスク・アセットの算出方法、および標準的手法との比較についても触れています。自己資本の充実のため、リスク量(信用リスク、市場リスク、オペレーショナル・リスク)を適切に管理し、リスク資本の配賦を行うことが重要です。また、グループ内取引における自己資本の移動についても、健全性の維持と公正性の確保を目的とした管理体制が整備されていることを明記しています。

1. 自己資本比率の算定と規制

このセクションは、自己資本比率の算定方法と、それに関連する規制について説明しています。自己資本比率は、金融機関の財務健全性を測る重要な指標であり、規制当局によって厳しく監視されています。自己資本比率の算定には、信用リスク・アセットの算出が不可欠であり、その算出方法として、内部格付手法(IRB)と標準的手法が挙げられています。内部格付手法は、金融機関が独自に開発した内部格付けモデルを用いて、PD(デフォルト確率)、LGD(損失発生率)、EAD(エクスポージャー・アット・デフォルト)などのパラメータを推計し、信用リスク・アセットを算出する方法です。一方、標準的手法は、規制当局が定めた基準に従って信用リスク・アセットを算出する方法です。本資料では、内部格付手法を採用している金融機関における信用リスク・アセットの算出方法、および標準的手法と内部格付手法の使い分けについても説明されています。また、信用リスク・アセットの算出において、貸出金と自行預金の相殺、担保による信用リスク削減効果の考慮など、リスク削減手法についても言及されています。

2. 内部格付手法の詳細とリスク管理体制

内部格付手法(IRB)の詳細と、その適切な運用を確保するためのリスク管理体制について説明しています。内部格付手法には、基礎的内部格付手法と先進的内部格付手法の2種類があり、それぞれ異なる複雑さと精緻さで信用リスクを評価します。本資料では、内部格付モデルの開発、承認、変更手続きを行う部門の役割や、モデルの検証方法、検証結果に基づくモデル変更の意思決定プロセスについても説明されています。モデルの検証は、リスク統括部が独立した立場で行い、その結果はグループALM委員会で審議されます。これは、内部牽制機能の強化に繋がる仕組みです。さらに、内部格付制度の適切な運営と内部牽制機能の確保のため、与信業務を行う部署と機能的に分離・独立したリスク統括部を設置していること、監査部による監査を通じて客観性と正確性を担保していることも記述されています。これらの記述から、信用リスク評価の精度向上と、その適切な運用のための体制が整っていることがわかります。

3. 自己資本の充実とリスク コントロール

このセクションでは、自己資本の充実度に関する評価方法と、リスク・コントロールの方針について述べられています。持株会社グループは、十分な自己資本を維持しつつ収益性の向上を目指し、経営体力に見合ったリスク・コントロールを行うことを方針としています。自己資本の充実度は、自己資本比率とリスク量と自己資本の対比によって評価されています。リスク量は、信用リスク、市場リスク、オペレーショナルリスクなど多様なリスクを含み、グループ連結自己資本(Tier1)の範囲内で、業務計画に沿って資本が配賦され、各種リスク量を配賦資本を超えないようにコントロールしていることが示されています。特に、オペレーショナルリスクについては、推定リスク量をあらかじめ自己資本から控除するとのことです。子銀行に対しても、経営体力を超えたリスクテイクとならないよう、資本配賦額が子銀行の自己資本の範囲内となるようコントロールしている点も強調されています。グループ内での資金や自己資本の移動に関しても、一元的な管理体制が整備され、健全性の維持、取引の公正性、業務の適切性、利益相反への配慮がなされていると説明されています。

4. 担保と引当金の算定

自己資本比率算定における担保の扱いと、引当金の算定方針について説明されています。信用リスク削減手法として用いられる担保は、法的な有効性が確認され、担保権の実行を可能とする事由が発生した場合に適時に処分または取得できるものに限られています。取得した担保は、定められた時期・方法により評価の見直しを実施するなど、適切に管理されています。また、顧客取引における派生商品取引では、相手先の信用状態や取引状況に応じて担保の取得等による保全の強化を図り、信用状態が悪化した場合には、与信相当額について適切に個別貸倒引当金を計上する等の対応を実施していることが記述されています。これらの記述から、リスク管理における担保の有効活用と、貸倒リスクへの備えとしての引当金計上における厳格な基準が示されていることが分かります。

III.証券化取引のリスク管理

証券化取引は、信用リスクを軽減する手段の一つですが、同時に新たなリスクも伴います。本資料では、証券化エクスポージャーのリスク管理について、与信審査の強化、リスク特性のモニタリング、外部格付の活用といった対策を説明しています。特に、再証券化取引については、リスク特性の変化を綿密に評価し、リスク改善が確認された場合にのみ実施する方針であると述べられています。また、会計上の処理(資産売却の認識等)についても詳細に解説されています。

1. 証券化取引の概要とリスク特性

このセクションでは、証券化取引の仕組みと、それに伴うリスクについて説明しています。証券化取引とは、原資産(例えば住宅ローン債権)にかかる信用リスクを、優先劣後構造を持つ複数のエクスポージャーに階層化し、その一部または全部を第三者に移転する取引です。この取引を通じて、金融機関は保有するリスクを分散することができますが、同時に新たなリスクも生じます。証券化取引のリスクは、主に取引の仕組み自体に関連するリスクと、原資産(裏付資産)に関連するリスクの2種類に大別できます。仕組み関連リスクとしては、証券化スキームの複雑さや透明性の低さが挙げられ、裏付資産関連リスクとしては、原資産のデフォルト確率や損失発生率などが挙げられます。そのため、金融機関は、これらのリスクを正確に把握し、適切なリスク管理を行う必要があります。具体的には、与信審査の強化、リスク特性の継続的なモニタリング、そして変化の度合いによっては信用リスク評価への適切な反映といった対策が不可欠です。もみじ銀行の事例では、住宅ローン債権の証券化取引において、外部格付機関の評価を受け、リスクを事前に検討した上で実施の可否を判断していることが示されています。

2. 証券化取引におけるリスク管理体制

証券化取引におけるリスク管理体制について、具体的な対策が説明されています。貸出取引として取り組む証券化取引では、仕組み関連リスクや裏付資産関連リスクを確実に認識するため、与信審査を審査部署で集中して行い、取引後も継続的にリスク特性や裏付資産のパフォーマンス状況の変化をモニタリングする体制が構築されています。変化の度合いによっては、信用リスク評価に適切に反映される仕組みになっているとのことです。さらに、債権譲渡は真正譲渡であり、もみじ銀行は買い戻し義務を負っていないと明記されています。これは、リスク軽減策の一環として重要な要素と言えます。持株会社グループが投資家として証券化取引に参加する場合には、リスク特性や裏付資産のパフォーマンス状況が把握可能な取引、そして適格格付機関から投資適格の外部格付を取得している取引を優先的に選択する方針が示されています。これは、投資判断におけるリスク管理の徹底を示しています。

3. 再証券化取引への取り組み

再証券化取引に関する方針が述べられています。再証券化取引とは、既に証券化された資産をさらに証券化することです。本資料では、再証券化取引は、一次証券化取引と比較してリスク特性に大きな変化がない、もしくはリスクが改善されている場合に限り実施する方針であると明記されています。これは、リスク増加を避けるための慎重な姿勢を示しています。再証券化によってリスク特性が大きく変化する可能性があるため、十分なリスク評価と分析が必要です。 リスク特性の変化がないか、またはリスクが改善されているかどうかの判断基準を明確にすることで、再証券化取引のリスクを適切にコントロールすることが重要になります。そのため、綿密なリスク評価と、客観的なデータに基づいた判断が求められます。

4. 証券化取引における会計処理

もみじ銀行における住宅ローン債権の証券化取引の会計処理について、具体的な方法が説明されています。会計上の処理は、金融資産の契約上の権利に対する支配が他に移転したことにより金融資産の消滅を認識する売却処理を採用しています。具体的には、住宅ローン債権を信託設定した後、優先受益権部分を第三者へ譲渡し、譲渡代金を受領した時点で、資産の売却として会計上認識されます。この会計処理は、証券化取引特有の複雑な会計処理における明確なルールを示しています。 この方法により、証券化された資産はもみじ銀行の貸借対照表から除外され、証券化によるリスク軽減効果が会計上も反映されます。 会計処理の透明性を高めることで、投資家や規制当局への適切な情報開示が実現します。

IV.金利リスク管理

金利リスクは、資産と負債の金利・期間ミスマッチによって発生するリスクです。本資料では、金利リスク管理のリスク管理規程、リスク計測の対象範囲、およびヘッジ手段(金利スワップ取引、債券先物取引、債券ベアファンド等)について説明しています。金利リスクの計測には、分散共分散法を採用し、**VaR(Value at Risk)**を算出しています。コア預金モデルを用いた流動性預金の金利リスク評価についても言及されています。

1. 金利リスク管理の方針と範囲

このセクションでは、金利リスク管理の基本方針と、リスク管理および計測の対象範囲について説明しています。持株会社グループ共通の「リスク管理規程」に基づき、金利リスクは市場リスクの一区分として明確に定義されています。リスク管理規程では、市場リスクは収益の源泉となるリスクであると同時に、積極的なリスク・コントロールが可能であると位置づけられています。ポートフォリオにおける市場リスクの状況を定量的に評価し、許容される範囲内にリスクをコントロールしながら、リスクに見合った収益の確保を図ることが基本方針としています。金利リスク管理および計測の対象となる範囲は、経済価値に金利感応性のある銀行勘定の資産・負債・オフバランス取引の全てです。ただし、株式など金利感応度の算定が困難で、価格変動リスクを別途計量し管理しているものは対象外です。また、持株会社単体や子銀行以外の連結子会社については、金利リスクの財務への影響が軽微であるため、金利リスクの計測は行われていません。流動性預金の金利リスクについては、コア預金モデルによる測定方法を採用していることが明記されています。

2. 金利リスクの計測手法とヘッジ戦略

金利リスクの計測手法と、リスク軽減のためのヘッジ戦略について説明されています。金利変動幅が正規分布に従うと仮定する「分散共分散法」を用いてVaR(Value at Risk)を算出しており、観測期間5年、信頼区間99.9%、保有期間3ヶ月というパラメータが設定されています。ヘッジ手段としては、金利スワップ取引、債券先物取引、債券ベアファンドなどを主に活用しており、各子銀行の金融資産・負債から生じる金利リスクに対するヘッジ会計の方法は、日本公認会計士協会報告第24条(平成14年2月13日)に規定する繰延ヘッジによっており、要件を満たす取引についてはヘッジ会計を適用し、繰延ヘッジを行っていると説明されています。 貸出の期限前償還率や定期預金の早期解約率については、金融庁が定める保守的な前提を使用していることも記述されています。これらの記述から、金利リスク管理において、定量的なリスク計測と、多様なヘッジ手段を用いたリスク軽減策が積極的に実施されていることがわかります。

3. オペレーショナルリスク管理体制

オペレーショナルリスク管理体制について説明されています。オペレーショナルリスクとは、内部不正、外部不正、労働環境における不適切な対応、顧客との取引における不適正な対応、自然災害、事故、システム障害など、業務運営において問題となる事象によって損失を被るリスクです。本資料では、オペレーショナルリスクを、事務リスク、システムリスク、情報リスク、法務リスク、有形資産リスク、人的リスクの6つに分類して管理していることが示されています。リスク管理全般に係る基本方針を定めた「リスク管理規程」の下に、「オペレーショナル・リスク管理基準」を制定し、「オペレーショナル・リスク管理統括部署」がリスク全体の一元的な把握・管理を実施するとともに、各「リスク主管部署」が専門的な立場からそれぞれのリスク管理を行っています。金利リスクは、金利変動に伴い損失を被るリスクであり、資産と負債の金利または期間のミスマッチが存在する中で金利が変動することにより、利益が低下ないし損失を被るリスクと定義されています。

V.延滞債権と貸出条件緩和

延滞債権(特に3ヵ月以上延滞債権)は、信用リスクの増加を示す重要な指標です。本資料では、延滞債権の状況と、経営再建を目的とした貸出条件緩和の実施状況について報告しています。金融機能の再生のための緊急措置に関する法律に規定される債権についても言及されています。具体的な延滞債権の期末残高などの数値データも提示されています。(数値データは省略)

1. 延滞債権の定義と判定基準

このセクションでは、延滞債権の定義と、その判定基準について説明しています。具体的には、自己査定における債務者区分が要注意先に該当する債務者に対する貸出金の中で、元本または利息の支払が約定支払日の翌日を起算日として3ヶ月以上延滞しているものを「3ヵ月以上延滞債権」と判定していることが記述されています。延滞債権は、信用リスクの高まりを示す重要な指標であり、金融機関は、延滞債権の発生状況を綿密にモニタリングし、適切な対応を取ることが求められます。延滞の発生原因を分析し、必要に応じて貸出条件の緩和などの措置を行う場合もあります。ただし、相続手続や事務手続等の事情から発生した延滞、あるいは短期間で延滞解消が確実視される延滞については、3ヶ月以上延滞債権の判定対象から除外しているとのことです。これは、延滞債権の判定において、状況を柔軟に考慮していることを示しています。

2. 貸出条件緩和と金融機能再生

経営再建または支援を目的として、貸出条件緩和を実施した債権に関する情報が記載されています。貸出条件緩和とは、債務者の返済能力の低下に対応し、返済期間の延長や金利の引き下げなど、貸出条件を緩和する措置です。このセクションでは、貸出条件緩和を実施した債権の期末残高のうち、貸出条件の緩和に伴い引当金の額を増加させたものの額と、それ以外のものの額が開示されています。具体的な数値データは省略されていますが、貸出条件緩和を実施した債権の状況が示されています。また、金融機能の再生のための緊急措置に関する法律施行規則に規定される破産更生債権、危険債権、3ヶ月以上延滞債権に該当するものは、この貸出条件緩和の対象から除外していることが明記されています。これは、法律に基づいた適切な手続きとリスク管理が行われていることを示しています。

3. 信用リスク管理体制

信用リスク管理体制について、その概要が説明されています。信用リスクについては、定期的にリスク量を測定し、業務運営に反映させているとのことです。信用リスク管理態勢の適切性を維持するため、リスク統括部をリスク管理統括部署とし、取締役会およびグループALM委員会への報告体制を整備し、リスク状況や管理態勢に対するモニタリングを通じて、リスクへの適切な対応を図っていることが記述されています。これは、リスク管理の重要性を認識し、適切な体制が構築されていることを示しています。リスク統括部は、営業推進部署や審査部署などの与信業務を行う部署と機能的に分離・独立した部署として設置されており、独立した立場から内部格付制度の企画・設計、検証、運用状況の監視、格付付与手続の管理を行っています。さらに、リスク統括部に対する内部牽制部署として監査部が監査することで、内部格付制度の客観性と正確性が確保されています。