平成22年度 年金特別会計決算概要

文書情報

| 専攻 | 社会保障 |

| 文書タイプ | 政府報告書 |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 243.29 KB |

概要

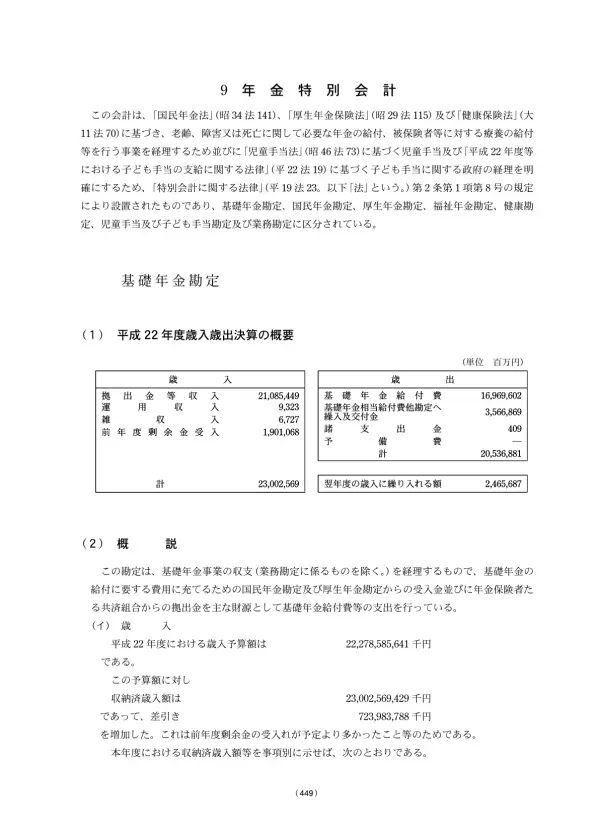

I.基礎年金勘定 Kiso Nenkin Kanten 平成22年度歳入歳出決算の概要

平成22年度の基礎年金勘定の決算では、歳入は主に国民年金勘定及び厚生年金勘定からの受入金と共済組合からの拠出金で構成され、歳出は基礎年金給付費が中心です。 歳入歳出予算に対し、1人当たり給付費が予定を下回ったため、不用額が発生しました。重要な財源である拠出金等収入は21,085,449千円でした。

1. 歳入 歳入

基礎年金勘定の平成22年度歳入は、主に国民年金勘定及び厚生年金勘定からの受入金、そして年金保険者である共済組合からの拠出金で構成されています。 この拠出金等収入は、具体的な数値として21,085,449千円という記録が残されています。 テキストからは、前年度剰余金の受入れが予定を上回ったことが歳入増加に影響を与えたことが読み取れます。この剰余金受入の超過は、歳入全体の予算編成や予測精度に影響を与えた可能性を示唆しています。歳入の構成要素を詳細に分析することで、将来の予算予測の正確性を高めるための改善策を検討できるでしょう。例えば、各財源の変動要因を分析し、より精緻な予測モデルを構築することが考えられます。また、共済組合からの拠出金の安定性についても検証し、財政運営の安定化に資する方策を検討することが重要です。これらの分析を通じて、基礎年金事業の財政健全性の維持・向上に繋がる知見が得られると期待されます。

2. 歳出 歳出

基礎年金勘定の平成22年度歳出は、基礎年金給付費が中心となっています。 歳出予算額と支出済歳出額の比較からは、支出済歳出額が20,536,881,774千円であったことが分かります。 重要な点は、1人当たり給付費が予定を下回った結果、歳出予算に比べて大幅な不用額が発生している点です。 不用額は1,741,703,866千円にのぼり、これは給付費の抑制や受給者数の変動など、様々な要因が複雑に絡み合っている可能性を示しています。歳出の各項目について詳細な分析を行うことで、不用額発生の正確な原因究明が可能になります。例えば、給付費の抑制要因を分析することで、将来的な財政予測の精度向上に繋がるでしょう。また、受給者数の変動要因を分析し、将来的な年金受給者数の予測精度を高めるための施策を検討することが重要です。これらの分析によって、より効率的な予算執行と財政運営の安定化に貢献できるでしょう。

3. 歳入歳出予算と実績の比較

平成22年度の基礎年金勘定では、歳入歳出予算と実績の比較において、1人当たり給付費の予定額を下回ったことが大きな要因となり、歳出予算に対して多額の不用額が生じました。この不用額は、歳出予算の精度向上や、より正確な将来予測のための分析を必要とすることを示唆しています。歳入についても、前年度剰余金の受入れが予定を上回ったことが歳入増加に繋がっています。これは、歳入予測における不確実性を示しており、将来の予算編成において、より精緻な予測モデルの構築が求められます。 予算と実績の乖離分析を通じて、予算編成プロセスにおける改善点やリスク管理の強化、更には、より精度の高い財政予測モデルの構築を目指した研究開発への投資など、様々な課題が見えてくるはずです。これらの課題への対策を講じることで、基礎年金勘定の財政運営の透明性と効率性を高め、持続可能な年金制度の構築に貢献できるでしょう。

II.国民年金勘定 Kokumin Nenkin Kanten 平成22年度歳入歳出決算の概要

国民年金勘定は、拠出制国民年金事業の収支を管理し、保険料、運用収入、国庫負担金を財源として国民年金給付費を支出します。平成22年度は、1人当たり保険料が予定を下回ったため、保険料収入が減少し、不用額が発生しました。 第1号被保険者数は約19,106千人、第3号被保険者数は約10,118千人でした。

1. 歳入の概要

国民年金勘定の平成22年度歳入は、保険料、運用収入、そして国庫負担金を主要な財源としています。 しかし、1人当たり保険料が予定を下回ったことが要因となり、保険料収入は当初の予定よりも減少しました。この減少は、国民年金制度の財政運営に直接的な影響を与え、今後の保険料収入の見込みや制度設計の見直しを検討する必要性を示唆しています。 歳入の減少は、国民年金制度の持続可能性に関する議論を再燃させる可能性があり、保険料収入の安定化に向けた対策が求められます。例えば、被保険者数の増加策や、保険料率の見直し、更には、運用収入の増加のためのポートフォリオの見直しなどが検討されるかもしれません。 また、国庫負担金についても、その金額や算定方法の妥当性について検証し、制度の安定化に資する方策を検討することが必要となるでしょう。 これらの歳入に関する詳細な分析は、国民年金制度の将来的な財政状況を予測し、適切な対策を講じる上で極めて重要です。

2. 歳出の概要

国民年金勘定の平成22年度歳出は、国民年金給付費が中心です。 1人当たり給付費と受給者数が予定を下回ったため、国民年金給付費は当初の予算よりも少額で済みました。その結果、歳出予算に対して大きな不用額が発生しています。不用額は163,965,393千円に達し、これは国民年金制度の財政運営における効率性や、予算策定の精度向上のための改善策を検討する必要性を示しています。 不用額の発生は、将来の予算編成において、より精緻な予測モデルの構築が求められることを示しています。 給付費の抑制要因や受給者数の変動要因を分析し、将来的な給付費の予測精度を高めることが重要です。 また、国民年金制度の財政健全性を維持するためには、歳出の効率化と適正化を図るための継続的な取り組みが必要不可欠です。これらの分析を通じて、国民年金制度の持続可能性を確保するための具体的な対策を検討できるでしょう。

3. 被保険者数の推移

平成18年度から22年度までの国民年金被保険者数の推移データが提示されています。第1号被保険者数は減少傾向にあり、平成22年度には19,106千人となっています。第3号被保険者数も同様に減少傾向にあり、平成22年度には10,118千人となっています。任意加入被保険者数は比較的安定しており、平成22年度には341千人です。この被保険者数の減少傾向は、国民年金制度の財政基盤に影響を与える可能性があるため、その背景にある要因の分析と、被保険者数減少に歯止めをかけるための施策の検討が不可欠です。 少子高齢化の進展や、就業形態の変化などが被保険者数減少に影響を与えている可能性があります。 これらの要因を分析し、国民年金の加入促進策や制度改革の必要性などを検討する必要があります。 長期的な視点に立った制度設計と、将来的な財政予測の精度向上のためにも、被保険者数の動向を綿密にモニタリングし続けることが重要です。

III.厚生年金勘定 Kousei Nenkin Kanten 平成22年度歳入歳出決算の概要

厚生年金勘定は、厚生年金保険事業の収支を管理し、事業主等からの保険料、運用収入、国庫負担金を財源として保険給付費を支出します。平成22年度は、被保険者数が予定を下回ったため、保険料収入が減少し、不用額が発生しました。予算補正では、年金積立金管理運用独立行政法人からの納付金受入や積立金からの受入見込額の修正がありました。年度平均被保険者数は約19,677千人、年度平均標準報酬月額は276,217円でした。

1. 歳入の概要と実績

厚生年金勘定の平成22年度歳入は、事業主等から徴収する保険料、運用収入、そして国庫負担金を主な財源としています。 しかし、被保険者数が予定を下回ったため、保険料収入は当初予算を下回り、786,491,897千円の減少となりました。この減少は、厚生年金保険制度の財政運営に大きな影響を与え、今後の保険料収入の見込みや制度設計の見直しを検討する必要性を示唆しています。歳入の減少要因を詳細に分析することで、より正確な将来予測モデルの構築や、制度の安定化に向けた対策を講じることが可能になります。具体的には、被保険者数の減少要因の分析、保険料率の見直し、運用収入の増加のためのポートフォリオの最適化などが考えられます。また、国庫負担金についても、その金額や算定方法の妥当性について検証し、制度の安定化に資する方策を検討することが重要です。予算補正においては、「年金積立金管理運用独立行政法人法」に基づく年金積立金管理運用独立行政法人からの納付金の受入実績額の補正追加と、保険給付費等の財源に充てるための積立金からの受入見込額の修正減少がありました。これらの補正は、歳入全体の変動に影響を与えている可能性があり、その詳細な分析が求められます。

2. 歳出の概要と実績

平成22年度の厚生年金勘定の歳出は、保険給付費が中心です。 支出済歳出額は40,115,094,234千円でしたが、1人当たり給付費が予定を下回ったため、1,076,991,959千円の不用額が発生しました。この不用額は、厚生年金保険制度の財政運営における効率性、予算策定の精度向上、そして将来予測の正確性向上のための改善策を検討する必要性を示しています。不用額が発生した原因を詳細に分析することで、将来の予算編成においてより精緻な予測モデルの構築が可能となり、より効率的な予算執行と財政運営の安定化に繋がります。 給付費の抑制要因の分析、受給者数の変動要因の分析、そしてそれらに基づいた将来的な給付費の予測精度の向上は、厚生年金保険制度の持続可能性を確保するために不可欠です。 また、歳出の効率化と適正化を図るための継続的な取り組みも必要となります。

3. 被保険者数

資料には、平成22年度の厚生年金保険の被保険者数に関するデータ(男女別、坑内員、船員を含む)が示されています。具体的な数値は本文中に明示されていませんが、被保険者数の減少が保険料収入の減少に繋がったと明記されています。 この被保険者数の減少は、厚生年金保険制度の財政基盤に影響を与える可能性があるため、その背景にある要因を詳細に分析することが重要です。少子高齢化の進展や、就業形態の変化、雇用情勢の変動などが被保険者数減少に影響を与えている可能性が考えられます。 これらの要因を分析し、被保険者数減少に歯止めをかけるための対策、例えば、制度の改革や加入促進策の検討が必要不可欠です。 長期的な視点に立った制度設計と、将来的な財政予測の精度向上のためにも、被保険者数の動向を綿密にモニタリングし続ける必要があります。年度平均被保険者数と標準報酬月額の情報は、より詳細な分析を行う上で重要なデータとなります。

IV.福祉年金勘定 Fukushi Nenkin Kanten 平成22年度歳入歳出決算の概要

福祉年金勘定は、国庫負担金を財源として特別障害給付金給付費及び福祉年金給付費を支出します。平成22年度は、受給者数と1人当たり給付費が予定を下回ったため、不用額が発生しました。歳入は主に一般会計からの受入です。一般会計からの受入額は6,381,960千円でした。

1. 歳入の概要

福祉年金勘定の平成22年度歳入は、主に国庫負担金によって賄われています。 テキストからは、具体的な歳入額として、一般会計からの受入が6,269千円と記載されています。 さらに、予算補正追加額として2,681千円が計上されています。これは、前年度の決算上の剰余金の増加を反映したものです。一方、予算補正修正減少額として2,639,375千円が計上されています。これは、既定予算の不用額を修正減少することに伴い、特別障害給付金給付費及び福祉年金給付費の財源に充てるための一般会計からの受入見込額を修正減少したためです。歳入全体としては、収納済歳入額は6,381,960千円となっており、当初予算と比較して2,581,126千円の減少となっています。この減少は、特別障害給付金給付費が予定を下回ったため、一般会計からの受入が少なかったことが主な要因です。歳入の構成要素と、その変動要因を詳細に分析することで、より精緻な財政予測モデルを構築し、将来的な財政運営の安定化を図ることが可能になります。

2. 歳出の概要と実績

福祉年金勘定の平成22年度歳出は、国庫負担金を財源として、特別障害給付金給付費と福祉年金給付費が中心です。 支出済歳出額は6,351,338千円でした。 しかし、受給者数と1人当たり給付費が予定を下回ったため、2,611,748千円の不用額が発生しています。 この不用額は、歳出予算の精度向上や、より正確な将来予測のための分析を必要とすることを示唆しています。 歳出の各項目について詳細な分析を行うことで、不用額発生の正確な原因究明が可能になります。例えば、給付費の抑制要因を分析することで、将来的な財政予測の精度向上に繋がるでしょう。また、受給者数の変動要因を分析し、将来的な年金受給者数の予測精度を高めるための施策を検討することが重要です。これらの分析によって、より効率的な予算執行と財政運営の安定化に貢献できるでしょう。予算と実績の乖離分析を通じて、予算編成プロセスにおける改善点やリスク管理の強化、更には、より精度の高い財政予測モデルの構築を目指した研究開発への投資など、様々な課題が見えてくるはずです。

3. 歳入歳出予算と実績の比較と分析

福祉年金勘定の平成22年度は、歳入において一般会計からの受入が当初予算を下回り、歳出においては受給者数と1人当たり給付費の減少により不用額が発生しました。この歳入歳出のずれは、予算編成の精度向上と、より正確な将来予測のための分析の必要性を示唆しています。 歳入の減少は、主に特別障害給付金給付費の減少による一般会計からの受入減少が原因となっています。一方、歳出の不用額は、受給者数と1人当たり給付費の減少によるものです。これらの要因を詳細に分析することで、より正確な財政予測モデルを構築し、将来的な財政運営の安定化を図ることが可能になります。 予算と実績の比較分析を通じて、予算編成プロセスの改善、リスク管理の強化、そして将来的な財政予測の精度向上のための施策を検討する必要があります。これらの取り組みは、福祉年金事業の財政健全性の維持・向上に貢献するでしょう。

V.健康勘定 Kenkou Kanten 平成22年度歳入歳出決算の概要

健康勘定は、健康保険及び船員保険に関する政府の業務を管理し、事業主等からの保険料を財源として全国健康保険協会への保険料交付等を行います。平成22年度は、1人当たり保険料が予定より多かったため、健康保険料収入が増加しました。不用額は、一時借入金利子及び借入金利子の支払が予定を下回ったため発生しました。

1. 歳入の概要と実績

健康勘定の平成22年度歳入は、事業主等から徴収する保険料が主な財源です。 1人当たり保険料が予定より多かったため、健康保険料収入は当初予算を上回りました。 この増加は、健康保険料収入の安定性や、将来的な財政予測における不確実性を低減させる上で重要な要素となります。しかし、具体的な数値や、増加率、増加額については本文からは読み取ることができません。 歳入の構成要素を詳細に分析することで、将来の予算予測の正確性を高めるための改善策を検討できるでしょう。例えば、保険料収入の変動要因を分析し、より精緻な予測モデルを構築することが考えられます。また、保険料率の見直しや、保険料徴収の効率化についても検討する必要がありそうです。 これらの分析を通じて、健康保険事業の財政健全性の維持・向上に繋がる知見が得られると期待されます。

2. 歳出の概要と実績

健康勘定の平成22年度歳出は、主に全国健康保険協会への保険料交付が中心です。 支出済歳出額は8,613,318,210千円でした。 しかし、一時借入金利子及び借入金利子の支払が予定を下回ったため、国債整理基金特別会計への繰入を要する額が少なくなりました。その結果、19,523,694千円の不用額が発生しています。この不用額の発生は、歳出予算の精度向上や、より正確な将来予測のための分析を必要とすることを示唆しています。 歳出の各項目について詳細な分析を行うことで、不用額発生の正確な原因究明が可能になります。 例えば、利子支払額の変動要因を分析することで、将来的な財政予測の精度向上に繋がるでしょう。また、国債整理基金特別会計への繰入額の変動要因を分析し、将来的な財政運営の安定化に資する方策を検討することが重要です。これらの分析によって、より効率的な予算執行と財政運営の安定化に貢献できるでしょう。

3. 歳入歳出予算と実績の比較

健康勘定の平成22年度決算では、歳入は健康保険料収入の増加により当初予算を上回った一方で、歳出では利子支払の減少により不用額が発生しました。 歳入の増加は、健康保険料収入の安定性を示唆しており、将来的な財政予測の精度向上に貢献する可能性があります。しかし、この増加要因の詳細な分析が必要不可欠です。 一方、歳出の不用額は、利子支払額の減少が主因であるため、将来の予算編成において、利子支払額の変動要因をより詳細に分析し、より正確な予測を行う必要があります。 予算と実績の乖離を分析することで、予算編成プロセスの改善、リスク管理の強化、そしてより精度の高い財政予測モデルの構築を目指した研究開発への投資など、様々な課題が見えてくるはずです。これらの課題への対策を講じることで、健康勘定の財政運営の透明性と効率性を高め、持続可能な制度の構築に貢献できるでしょう。

VI.児童手当及び子ども手当勘定 Jidou Teate oyobi Kodomo Teate Kanten 平成22年度歳入歳出決算の概要

児童手当及び子ども手当勘定は、児童手当と子ども手当に関する収支を管理し、事業主からの拠出金と国庫負担金を財源として交付金等を支出します。平成22年度は、賦課標準額が予定を下回ったため、事業主拠出金収入が減少しました。3歳未満の児童への支給額は月額10,000円、3歳から小学校卒業までの児童への支給額は第1子・第2子が月額5,000円、第3子以降が月額10,000円でした。子ども手当は中学校卒業前までの子どもに月額13,000円を支給しました。

1. 歳入の概要と実績

児童手当及び子ども手当勘定の平成22年度歳入は、事業主からの拠出金と国庫負担金を主な財源としています。 しかし、賦課標準額が予定を下回ったため、事業主拠出金収入は当初予算を下回り、8,446,148千円の減少となりました。 この減少は、児童手当・子ども手当制度の財政運営に直接的な影響を与え、今後の歳入の見込みや制度設計の見直しを検討する必要性を示唆しています。歳入の減少要因を詳細に分析することで、より正確な将来予測モデルの構築や、制度の安定化に向けた対策を講じることが可能になります。具体的には、賦課標準額の減少要因の分析、国庫負担金の額や算定方法の見直しなどが考えられます。予算補正では、前年度の決算上の剰余金の受入額の補正追加と、平成21年度国庫負担金の精算に伴う受入超過額による一般会計からの受入見込額の修正減少がありました。これらの補正は、歳入全体の変動に影響を与えている可能性があり、その詳細な分析が求められます。当初予算額は1,768,794,973千円でしたが、収納済歳入額は1,760,348,824千円でした。

2. 歳出の概要と実績

児童手当及び子ども手当勘定の平成22年度歳出は、児童手当及び子ども手当交付金が中心です。 児童手当は、3歳未満の児童に月額10,000円、3歳から小学校卒業までの子ども(第1子・第2子)に月額5,000円、第3子以降に月額10,000円を支給しました。子ども手当は、中学校卒業前までの子どもに月額13,000円を支給しました。 支出額の具体的な数値は本文中には明示されていませんが、事業主拠出金収入の減少と関連付けて、歳出予算と実績の比較分析が必要となるでしょう。 不用額の有無やその金額についても、本文からは明確に読み取れません。 歳出の各項目について詳細な分析を行うことで、予算執行の効率性や、将来的な支出予測の精度向上に繋がる知見を得ることが期待できます。支給対象児童数(児童手当)と支給対象となる子どもの数(子ども手当)のデータは、将来的な支出予測を行う上で重要な指標となります。これらのデータに基づいた分析を通じて、より効率的な予算執行と財政運営の安定化に貢献できるでしょう。

3. 支給対象児童数と支給額

平成22年度の児童手当・子ども手当の支給状況に関するデータが示されています。児童手当については、3歳未満の児童と3歳から小学校卒業までの児童への支給額、そして子ども手当の中学校卒業前までの児童への支給額が明記されています。 具体的な支給対象児童数については、平成18年度から22年度までの推移データが提示されていますが、具体的な数値は本文中には記載されていません。 これらのデータは、児童手当及び子ども手当制度の現状を把握し、将来的な財政予測を行う上で極めて重要な情報です。 支給対象児童数の推移や、支給額の変更などを分析することで、制度の現状と課題を明らかにし、将来的な制度設計に反映させることが可能です。 これらの分析を通じて、より効率的かつ効果的な児童手当・子ども手当制度の構築に繋がる知見が得られると期待されます。

VII.業務勘定 Gyoumu Kanten 平成22年度歳入歳出決算の概要

業務勘定は、国民年金事業、厚生年金保険事業、健康保険事業、事業主拠出金徴収業務等の収支を管理します。平成22年度は、前年度の業務取扱費が予定を下回ったため、前年度剰余金受入が多くなり、不用額が発生しました。 不用額の原因には、システム改修の中止なども含まれます。

1. 歳入の概要と実績

業務勘定の平成22年度歳入は、国民年金、厚生年金、健康保険事業、事業主拠出金徴収業務の業務取扱いに係る収入、そして特別保健福祉事業に関する収入で構成されます。 収納済歳入額は508,404,719千円でした。 前年度の業務取扱費が予定より少なかったため、前年度剰余金受入が多くなり、当初予算と比較して60,521,952千円の増加となりました。この増加は、歳入予測の精度向上や、より正確な将来予測のための分析を必要とすることを示唆しています。 歳入の構成要素を詳細に分析することで、より精緻な財政予測モデルを構築し、将来的な財政運営の安定化を図ることが可能になります。例えば、各事業に係る収入の変動要因を分析し、より精緻な予測モデルを構築することが考えられます。また、特別保健福祉事業の収支状況についても継続的にモニタリングし、適切な予算編成を行う必要があります。これらの分析を通じて、業務勘定の財政運営の透明性と効率性を高めることができます。

2. 歳出の概要と実績

業務勘定の平成22年度歳出は、国民年金事業、厚生年金保険事業、健康保険事業、事業主拠出金徴収業務、そして特別保健福祉事業に関する経費で構成されています。 支出済歳出額は本文中には明示されていませんが、国民年金、厚生年金、健康保険事業からの繰入額、そして社会保険オンラインシステム業務庁費などが含まれていると推測されます。 国民年金法等の一部を改正する法律案が不成立となったため、システム改修が実施されず、社会保険オンラインシステム業務庁費を要することが少なかったことが、不用額発生の要因の一つとして挙げられています。 不用額は本文中には明示されていませんが、前年度剰余金の受入増加と関連付けて、歳出予算と実績の比較分析が必要となります。 歳出の各項目について詳細な分析を行うことで、予算執行の効率性や、将来的な支出予測の精度向上に繋がる知見を得ることが期待できます。これらの分析によって、より効率的な予算執行と財政運営の安定化に貢献できるでしょう。

3. 歳入歳出予算と実績の比較と不用額の発生要因

業務勘定の平成22年度決算では、前年度の業務取扱費が予定を下回ったことによる前年度剰余金の受入増加が歳入の増加に繋がり、一方、社会保険オンラインシステム業務庁費の減少などにより歳出が減少、不用額が発生しました。 歳入の増加は、歳入予測の精度向上のための分析を必要とします。具体的には、業務取扱費の変動要因を分析し、より正確な将来予測モデルの構築が求められます。 歳出の減少、特に社会保険オンラインシステム業務庁費の減少は、システム改修の中止が主な要因であり、これは政策決定や予算編成における不確実性を示唆しています。 予算と実績の乖離分析を通じて、予算編成プロセスの改善、リスク管理の強化、そしてより精度の高い財政予測モデルの構築を目指した研究開発への投資など、様々な課題が見えてくるはずです。これらの課題への対策を講じることで、業務勘定の財政運営の透明性と効率性を高め、持続可能な運営に貢献できるでしょう。