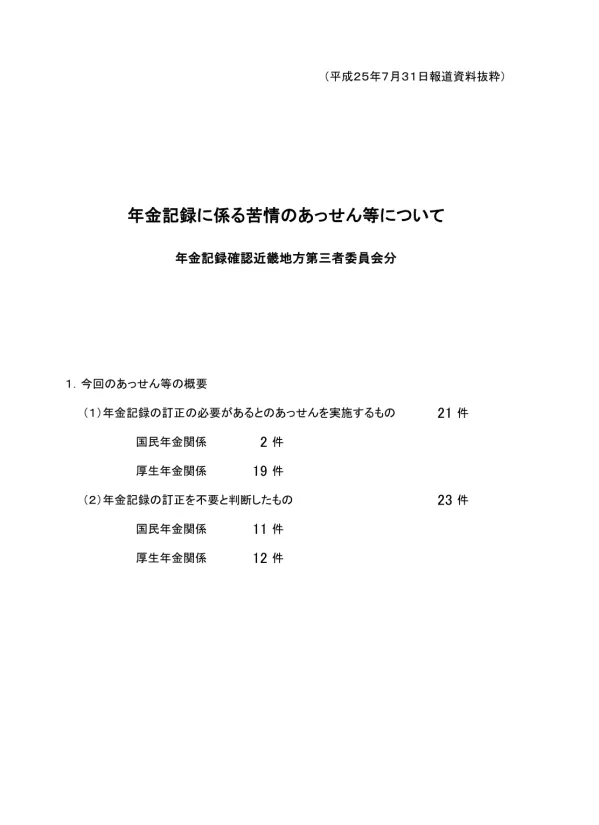

年金記録確認近畿地方第三者委員会 分: 国民年金記録訂正申請事案のあっせん結果

Document information

| 言語 | Japanese |

| ページ数 | 78 |

| フォーマット | |

| サイズ | 500.02 KB |

| 学校 | 近畿地方第三者委員会 |

summary

I.第3委員会の判断の理由

申立期間は短く、申立人の国民年金手帳記号番号は昭和48年6月に払い出されており、申立人夫婦は自身の申立期間を除く、60歳到達までの国民年金保険料をすべて納付していました。また、この期間の一部については記録訂正が行われていたため、記録管理に不備があった可能性があります。 申立人の妻は、住所変更手続きを完了していましたが、新住所を管轄する社会保険事務所への特殊台帳の移管が遅れたため、申立期間直後の期間が不在被保険者として扱われていました。 一方で、事業所は雇用保険に加入しており、厚生年金保険の適用事業所の要件を満たしていた可能性があります。

1 国民年金に係る申立て

申立期間当時、申立人の国民年金の加入手続は両親のどちらかが行った可能性があるが、当時の住所地における国民年金手帳記号番号払出簿を確認しても、申立人に別の番号が払い出されたことを示唆する記録は見当たらず、申立人の母が申立期間の保険料を納付したことを示す関連資料も周辺事情も見当たらない。

2 基礎年金番号取得以前の保険料納付に係る申立て

申立期間の一部は、時効により国民年金保険料の納付ができない期間であるため、申立人の主張は認められない。また、申立人やその母から申立期間の保険料納付に関する具体的な状況を確認することができなかった。

3 基礎年金番号取得以降の保険料納付に係る申立て

記録管理の強化に伴い、基礎年金番号制度が導入された以降における記録誤りの可能性は低く、申立人の主張は認められない。

4 厚生年金保険料の控除に係る申立て A社及びB社

申立人の申立期間に係る賞与の支給額や厚生年金保険料の控除額を確認することができず、また、A社及びB社からも当時の記録が保管されておらず、申立人の主張を裏付ける資料や周辺事情も見当たらない。

5 厚生年金保険料控除への異議に係る申立て

本申立ては、他の第三者委員会の決定に基づき、申立期間に係る厚生年金保険料控除が認められず、新たな資料や周辺事情も確認できなかったため、再調査は行われない。

II.申立期間①

勤務先から厚生年金保険料が控除されており、社会保険事務所に記録された標準報酬月額は事業主から最初届け出た金額に訂正する必要があります。

申立期間①

申立期間①は、昭和 48 年6月から 60 歳に到達するまでの期間であり、国民年金手帳記号番号の払出簿によれば、申立人の国民年金手帳記号番号は、申立人が死亡した妻が代理で婚姻届けを提出した際に、住所変更手続と合わせて行われたと推認される。このため、申立期間①は国民年金の未加入期間となり、制度上、保険料の納付はできない。また、行政機関の記録管理に不備があったとみられるが、申立人夫婦に係る年金記録管理に不備があったとまでは判断できない。

III.申立期間②

記録訂正処理の影響を受けていないため、標準報酬月額は不合理ではありませんでした。事業主は申立人の給与から標準報酬月額に見合った厚生年金保険料を控除していたと述べています。

申立期間②

本期間において申立人は厚生年金保険料が事業主より給与から控除されていたことを認める関連資料や周辺事情がないため、認定できない。

申立人が申し立てる賞与の支払と控除については、事業主は回答をしておらず、賞与の支給額は不明。事業主は平成24年1月11日に厚生年金保険の適用事業所でなくなっており、事業主への照会は行われたものの、回答はなく、控除額の確認もできない。

IV.申立期間② ③

賞与の支払があり、申立人の主張する標準賞与額に基づく厚生年金保険料が控除されていました。標準賞与額を事業主が社会保険事務所に届けたかどうかは不明です。

申立期間②

申立人夫婦に係る特殊台帳を見ると、夫婦共に申立期間中の国民年金保険料が未納となっていることが確認できる。 しかし、申立人の妻はD区において国民年金の住所変更手続を行っているにもかかわらず、同区を管轄するI社会保険事務所(当時)への当該特殊台帳の移管日が住所変更手続日(昭和 48 年 12 月 27 日)からおおむね1年後の同年 11 月 22 日とされており、同台帳では同年8月から 51 年4月までの期間が不在被保険者として取り扱われていた記載が確認できる。さらに、申立期間直後の 49 年 10 月から 50 年3月の保険料が、現年度納付として記録されているなど、前述の記録訂正と併せ、この当時において、行政機関側の申立人夫婦に係る年金記録管理に不備があったことがうかがえる。

申立期間③

申立人が主張する賞与の支払及び厚生年金保険料の控除については、事業主が控除したと認められる厚生年金保険料額及び申立人の賞与額のそれぞれに見合う標準賞与額の範囲内と判断され、申立人が主張する標準賞与額に基づく届出が社会保険事務所(当時)に対して行われたか否かについては、これを確認できる関連資料及び周辺事情が見当たらず、行ったとは認められない。

V.申立期間①

普通預金元帳の写しには、申立人が主張する端数の無い10万円が事業主から入金されています。

1. 申立期間

申立人の国民年金保険料の納付期間は、昭和 36 年 11 月から 46 年5月までとされています。しかし、申立人が国民年金の加入手続を行った時期や、保険料を納付した時期については、不明な点が多く、記録上の記載とも一致しない部分があります。

VI.申立期間② ③

厚生年金保険料が申立人の給与から控除されており、記録訂正と保険給付は、事業主が源泉控除した保険料額と申立人の賞与額のそれぞれに見合う標準賞与額の範囲内で行われます。

1. 判断根拠

申立期間は12カ月と短期間であり、国民年金手帳記号番号の払出簿によれば、申立人の国民年金手帳記号番号は昭和48年6月にB市において夫婦連番で払い出されており、申立人夫婦は同年4月以降60歳に到達するまでの国民年金保険料について、それぞれの申立期間を除き全て納付しており、平成25年3月18日に日本年金機構H年金事務所において納付済みに記録が訂正されていること、それまでは当該期間は申立人と同様に未納期間として取り扱われていたことがうかがえることなどが挙げられる。

2. 判断根拠

申立人の妻は「昭和48年12月にB市からC市D区へ引っ越した際、私(妻)が夫婦の国民年金の住所変更手続を同区役所で行い、以降の夫婦の国民年金保険料も納付した。」旨陳述しており、申立人の妻の国民年金手帳の住所欄を見ると、D区への住所変更日は昭和48年12月27日と記載され、申立人の妻が所持する領収証書を見ると、その妻は同年10月から同年12月までの保険料を上記住所変更日と同日に同区役所の窓口で納付していることが確認できることなどから、この当時において行政機関側の申立人夫婦に係る年金記録管理に不備があったことがうかがえる。

3. 判断根拠

年金事務所の記録によれば、A社は昭和57年8月1日に厚生年金保険の適用事業所となっており、それ以前は申立期間を含めて適用事業所としては記録がない。しかし、A社に係る商業登記簿謄本により、同社は昭和57年6月に設立されたことが確認できる上、同社に係る健康保険厚生年金保険被保険者名簿において、同社が厚生年金保険の適用事業所となった日に被保険者資格を取得している7人のうち、雇用保険の加入記録が確認できた5人全員が、同年7月21日に同社における雇用保険被保険者としての資格を取得していることが確認できることから、申立期間においても、当時の厚生年金保険法に定める適用事業所の要件を満たしていたものと判断される。

4. 判断根拠

A社の複数の元同僚が、同社の実質的な経営者はB社の社長で、A社はB社の子会社的存在であり、経理及び社会保険事務は同社が行っていた旨陳述しているところ、オンライン記録によると、前述の遡及減額訂正が行われた前年に、A社の元同僚一人及びB社の元従業員3人について、過去2回の定時決定時の標準報酬月額を遡及して引き下げる不自然な訂正処理が行われていることが確認できる。したがって、申立人の申立期間①に係る標準報酬月額については、事業主が社会保険事務所に当初届け出た平成13年12月から14年7月までは53万円、同年8月から15年8月までは59万円に訂正することが必要である。

5. 判断根拠

一方、申立期間②について、オンライン記録によると、上記遡及訂正処理を行った日以降の最初の定時決定(平成15年9月1日)において、申立人の標準報酬月額は9万8,000円と記録されているが、当該処理については、遡及しておらず、社会保険事務所が事実に即さない届出であると認識していたことはうかがえないことから、不合理であったとは言えない。また、前述のB社の代表取締役は、「遡及訂正処理後の社会保険事務所への届出は、標準報酬月額を9万8,000円として届出し、当該標準報酬月額に見合う厚生年金保険料を給与から控除していたと思う。」旨陳述しており、申立人から提出された平成15年12月の給与支払明細書に記された厚生年金保険料控除額に見合う標準報酬月額は、オンライン記録の標準報酬月額と一致していることが確認できる。

6. 判断根拠

B銀行から提出された申立人名義の普通預金元帳の写し及び元同僚に係る賞与明細書を検証した結果から判断すると、申立人は、申立期間②及び③において賞与の支払を受け、その主張する標準賞与額(平成16年1月30日は5万円、同年5月31日は15万円)に基づく厚生年金保険料を事業主により当該賞与から控除されていたことが認められる。主が申立てどおりの標準賞与額に係る届出を社会保険事務所(当時)に対して行ったか否かについては、これを確認できる関連資料及び周辺事情が見当たら ないことから、行ったとは認められない。

VII.申立期間①

標準報酬月額は、申立人の記録から妥当な金額に訂正する必要があります。

1. 制度上の保険料納付の可否

国民年金保険料の納付には、国民年金手帳記号番号の払い出しが必要であるが、これは申立期間①において確認できておらず、未加入期間となるため納付はできない。

2. 申立期間①における国民年金保険料の納付の有無

申立人の主張する両親による一括納付は、納付期限を過ぎており不可能。納付書類や関連資料もなく、申立人による納付の事実も確認できない。

VIII.申立期間② ③

賞与の支給があり、事業主から厚生年金保険料が控除されていました。ただし、標準賞与額は推定によるものです。

申立期間②

申立期間②の標準報酬月額(9万8000円)は、遡及訂正処理を行った後の最初の定時決定での記録であり、不合理とはいえない。事業主からの標準報酬月額とそれに対応する厚生年金保険料控除額に相違はない。

申立期間③

申立期間②及び③において、標準賞与額に基づく厚生年金保険料を事業主により控除されていたことが認められる。事業主が社会保険事務所に申告したかどうかは不明。

IX.申立期間① ②

標準報酬月額は、申立人の記録から妥当な金額に訂正する必要があります。

1. 申立期間 ①

申立人の国民年金保険料の収納記録の事務処理を、行政側が繰り返し誤ったとは考えにくい。

申立人に別の国民年金手帳記号番号が払い出されている可能性について検証したが、申立人に対して別の手帳記号番号が払い出されたことをうかがわせる事情は見当たらない。

2. 申立期間 ②

申立人が主張する賞与の支払いや厚生年金保険料の控除について、確認できる資料や周辺事情が見当たらない。

X.申立期間① ② ③

標準報酬月額は、申立人の記録から妥当な金額に訂正する必要があります。また、標準賞与額は推定によるものです。

XI.申立期間① ② ③ ④

国民年金手帳記号番号の払い出し記録が見つからず、国民年金の未加入期間となります。納付することはできません。

1. 申立期間①

申立期間の国民年金保険料の納付については、記録漏れ等は考え難いことから、申立人に対する納付記録確認は困難である。

2. 申立期間②

申立人から提供された資料から、申立期間に係る賞与の支払いや厚生年金保険料の控除があったことを確認することはできなかった。

3. 申立期間③

申立期間に係る勤務実態や厚生年金保険料の控除状況を確認できる資料や状況等が確認できず、申立人の主張を裏付けることができなかった。

4. 申立期間④

記録管理の強化等により記録誤りの可能性は低く、申立人の主張を裏付ける資料や状況等が確認できなかった。

XII.申立期間① ② ③ ④

国民年金保険料は納付されていませんでした。記録や周辺事情でも納付を示すものは見つかりません。

申立期間①

申立内容の要旨 申立期間は昭和36年11月から46年5月まで。当時、自分の国民年金保険料は自宅に来る集金人に支払っていた。

第3委員会の判断の理由

- 国民年金手帳記号番号の払い出しの時期 申立人の国民年金手帳記号番号が払い出されたのは昭和60年9月。申立期間は国民年金の未加入期間であり、保険料の納付はできない。

- 申立人の記憶と記録の相違 申立人は20歳のとき両親が加入手続きを行ったと主張しているが、記録では申立人の加入手続きが行われたのは昭和60年頃。

- 記録の正確性 記録管理業務は昭和59年2月からオンライン化されており、記録漏れや記録誤りは考えにくい。

申立期間②

申立内容の要旨 申立期間は昭和48年11月から49年3月まで。申立期間の国民年金保険料は母が納付してくれたと思う。

第3委員会の判断の理由

- 過年度納付の制度 申立期間のうち、昭和48年2月と3月は過年度納付可能だったが、申立人から遡って納付したという陳述は得られなかった。

- B市の記録 B市の国民年金被保険者名簿には、申立期間の保険料は未納と記録されており、過年度保険料は取り扱っていなかった。

- その他の証拠の欠如 保険料を納付したことを示す関連資料や周辺事情は見当たらない。

申立期間③

申立内容の要旨 申立期間は昭和56年4月から58年3月まで。申立期間の国民年金保険料は、国民健康保険加入手続きの際に国民年金加入手続きもしたと思うが、詳細は覚えていない。

第3委員会の判断の理由

- 申立人本人の記憶の曖昧さ 申立人は国民年金への加入手続きや当初の保険料納付には関与していない。

- 申立人の母親の記憶の欠如 申立期間の保険料納付について母親は覚えていないと述べている。

- 記録管理の強化 申立期間は基礎年金番号制度が導入された平成9年1月以降であり、記録管理の強化が図られているため、記録誤りの可能性は低い。

申立期間④

申立内容の要旨 申立期間は昭和58年4月から59年3月まで。申立期間に賞与が支払われ、厚生年金保険料も控除されていた。

第3委員会の判断の理由

- 事業主からの回答の欠如 申立期間当時の事業主に照会したが回答がなく、賞与の支給額や保険料控除額を確認できなかった。

- 元従業員の証言 申立人を記憶している元従業員は保険料控除について何も分からないと述べている。

- その他の証拠の欠如 保険料控除をうかがわせる関連資料や周辺事情は見当たらない。

XIII.申立期間①

国民年金保険料は未加入期間のため納付できません。また、別の手帳記号番号が発行された可能性や、保険料納付を示す資料もありません。

1. 申立期間①

申立期間は12か月と短期間であると同時に、国民年金手帳記号番号払出簿によると、申立人の国民年金手帳記号番号は、昭和48年6月にB市において夫婦連番で払い出されている。 申立人夫婦は、同年4月以降60歳に到達するまでの国民年金保険料について、それぞれの申立期間を除き全て納付しており、平成25年3月18日に日本年金機構H年金事務所において納付済みに記録が訂正されている。 それまでは、当該期間は申立人と同様に未納期間として取り扱われていたことがうかがえる。

加えて、申立期間のうち、昭和49年1月から同年9月までの国民年金保険料について、申立人夫婦に係る特殊台帳を見ると、夫婦共に未納とされている。 前述のとおり、申立人の妻はD区において、国民金の住所変更手続を行っているにもかかわらず、同区を管轄するI社会保険事務所(当時)への当該特殊台帳の移管日が住所変更手続日(昭和48年12月27日)からおおむね1年後の同年11月22日とされており、同台帳では同年8月から51年4月までの期間が不在被保険者として取り扱われていた記載が確認できる上、当該不在被保険者期間中である申立期間直後の49年10月から50年3月までの保険料が、現年度納付として記録されているなど、前述の記録訂正と併せ、この当時において、行政機関側の申立人夫婦に係る年金記録管理に不備があったことがうかがえる。

XIV.申立期間① ② ③ ④

申立て当時は時効により納付できず、保険料納付を示す資料や周辺事情もありません。

国民年金保険料 ①

申立期間①の国民年金保険料は、申立人が未加入期間であるため納付することができない。

国民年金保険料 ② ③ ④

申立期間②、③、④の国民年金保険料については、申立人が納付を主張しているが、その証拠となる関連資料や周辺事情は見当たらず、申立人の申立期間における保険料の納付は認められない。

XV.申立期間

申立期間には国民年金保険料が納付されていませんでした。関連資料や周辺事情でも納付を示すものは見つかりません。

1. 申立期間の起算点

基準となる国民年金手帳記号番号の払出日が特定できず、国民年金の加入手続時期も明らかではないため、申立期間の国民年金保険料を納付することは制度上不可能であることが明らかになった。

2. 定時決定記録処理

過去における遡及減額訂正処理により、申立期間①の保険料は訂正が必要だが、申立期間②は合理化ではなかったと判断された。

3. 基礎年金番号付番後における納付

申立期間は基礎年金番号制度導入後にあたり、記録管理が強化されており、記録誤りの可能性は低い。

4. 賞与による厚生年金保険料控除

申立期間当時の事業主であるA社はすでに適用事業所ではなくなり、当時の資料がないため、申立人の主張する賞与支給と保険料控除を確認できなかった。

5. 過去に決定された事項の変更の可否

第三者委員会の過去の決定により、申立期間②については厚生年金保険料控除が認められず、その後の審査でも新たな事情が認められなかったため、決定の変更は行われなかった。

XVI.申立期間① ② ③

賞与の支給があり、事業主から厚生年金保険料が控除されていました。ただし、確認できる関連資料はありません。

申立期間①

国民年金手帳記号番号払出簿によれば、申立人の国民年金手帳記号番号は、昭和60年9月18日に払出されており、申立人が所持する年金手帳および申立人に係る国民年金被保険者名簿により、国民年金の被保険者資格は56年4月1日に遡って取得していることがそれぞれ確認できます。 この場合、申立期間①は、国民年金の未加入期間となることから、制度上、当該期間の国民年金保険料を納付することはできません。

申立期間②

申立期間②については、オンライン記録によると、上記遡及訂正処理を行った日以降の最初の定時決定(平成15年9月1日)において、申立人の標準報酬月額は9万8,000円と記録されていますが、当該処理については、遡及しておらず、社会保険事務所が事実に即さない届出であると認識していたことはうかがえません。 したがって、不合理であったとは言えません。

申立期間③

B銀行から提出された申立人名義の普通預金元帳の写し及び元同僚に係る賞与明細書を検証した結果から判断すると、申立人は、申立期間②及び③において賞与の支払を受け、その主張する標準賞与額(平成16年1月30日は5万円、同年5月31日は15万円)に基づく厚生年金保険料を事業主により当該賞与から控除されていたことが認められます。

XVII.申立期間②

勤務実態が確認できず、厚生年金保険料控除に関する情報も得られませんでした。また、事業主はすでに解散しています。

1 申立期間②

申立期間②については、オンライン記録によると、遡及訂正処理を行った日以降の最初の定時決定(平成15年9月1日)において、申立人の標準報酬月額は9万8,000円と記録されているが、当該処理については、遡及しておらず、社会保険事務所が事実に即さない届出であると認識していたことはうかがえないため、不合理であったとは言えない。

また、前述のB社の代表取締役は、「遡及訂正処理後の社会保険事務所への届出は、標準報酬月額を9万8,000円として届出し、当該標準報酬月額に見合う厚生年金保険料を給与から控除していたと思う。」旨陳述しているところ、申立人から提出された平成15年12月の給与支払明細書に記された厚生年金保険料控除額に見合う標準報酬月額は、オンライン記録の標準報酬月額と一致していることが確認できる。

XVIII.申立期間① ②

厚生年金保険料の控除が確認できる関連資料や周辺事情はありません。事業主はすでに亡くなっています。

1. 申立期間①

申立期間①は、制度上国民年金保険料を納付することができない未加入期間である。申立人は保険料を納付した記憶がなく、当時の具体的な状況が不明なため、納付していたことを確認できなかった。

2. 申立期間②

申立期間②の保険料について、申立人は事業主に納付されていたと主張したが、事業主は資料を保管しておらず回答が得られず、保険料控除があったことを確認できなかった。また、他の元従業員や関係者からの情報でも、保険料控除の事実を確認できなかった。