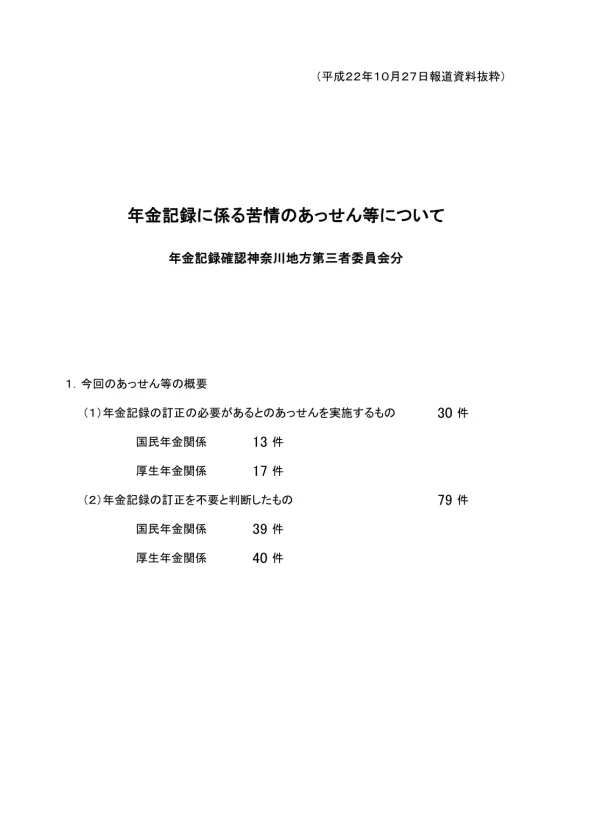

年金記録訂正あっせん事例: 2件

文書情報

| 言語 | Japanese |

| ページ数 | 206 |

| フォーマット | |

| サイズ | 1.36 MB |

概要

I.申立期間

申立期間の内訳と申立内容は以下の通りです。

① 昭和19年10月1日から20年8月22日まで ② 昭和26年11月1日から27年10月1日まで ③ 昭和47年10月から51年1月まで ④ 昭和53年4月から55年3月まで ⑤ 昭和56年10月から57年6月まで ⑥ 平成12年8月から14年8月まで

申立人は、上記の期間について、国民年金や厚生年金保険に加入していた、または保険料を支払っていたと主張しています。

1. 申立期間

未加入期間は国民年金保険料を納付することができない期間である。

2. 申立期間① 昭和 16 年 12 月から 19 年 10 月 1日まで

申立人は筋肉労働者ではなく、厚生年金保険制度発足前の期間であることから、保険料徴収は行われていない。

3. 申立期間② 昭和 19 年 10 月 1日から 20 年 8月 22 日まで

申立人は休職していたが、傷病手当金受給中の保険料徴収方法は社員から振り込みであり、申立人は休職期間中に保険料を納付した記憶がない。

4. 申立期間③ 昭和 26 年 11 月 1日から 27 年 10 月 1日まで

事業主は申立人の被保険者資格の取得届出を行っていない。

II.申立人の主張と委員会の判断

申立人の主張と委員会の判断は、以下の通りです。

申立期間① 申立人:国民年金に加入して保険料を支払った 委員会:労働者年金保険法の適用期間であり、申立人は筋肉労働者ではなかったため保険料の徴収は行われていない

申立期間② 申立人:厚生年金保険に加入していた 委員会:適用事業所となったのは申立期間後であり、厚生年金保険制度発足前の準備期間のため保険料の徴収は行われていない

申立期間③ 申立人:国民年金に加入して保険料を支払った 委員会:申立人の主張と一致せず、申立期間は未加入期間である

申立期間④ 申立人:国民年金に加入して保険料を支払った 委員会:申立人の主張と一致せず、申立期間は未加入期間である

申立期間⑤ 申立人:国民年金に加入して保険料を支払った 委員会:申立人の主張と一致せず、申立期間は未加入期間である

申立期間⑥ 申立人:国民年金に加入して保険料を支払った 委員会:申立人の保険料の納付状況が不明であり、申立期間は未加入期間である