新株予約権発行による資金調達

文書情報

| 著者 | パイプドHD株式会社 |

| 出版年 | 平成30年(2018年) |

| 会社 | パイプドHD株式会社 |

| 文書タイプ | 適時開示 |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 243.66 KB |

概要

I. 第5回 第6回新株予約権発行の概要

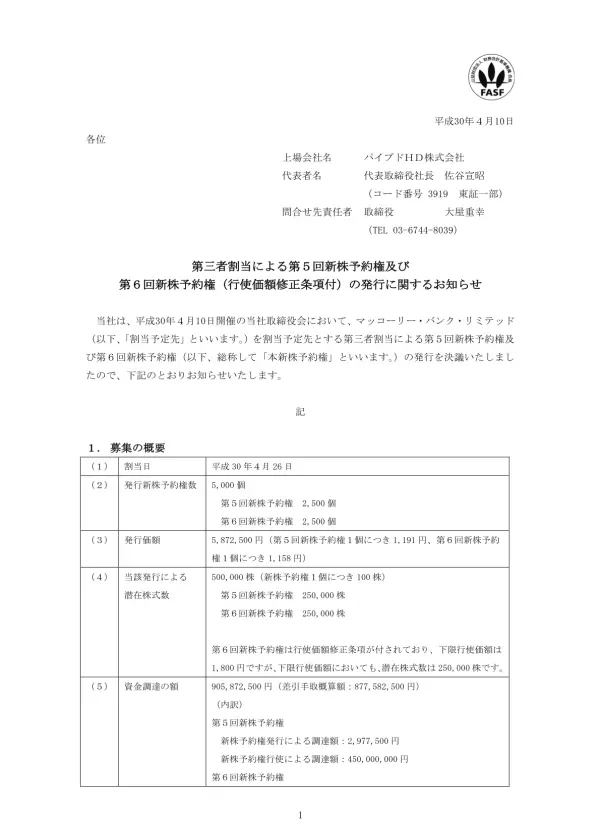

本資料は、資金調達を目的とした第5回と第6回新株予約権の発行に関する詳細を説明しています。第5回新株予約権は行使価額1,800円で固定、第6回新株予約権は株価状況に応じて行使価額修正条項が適用されます。発行株式数はそれぞれ250,000株で、希薄化率は最大6.17%です。調達総額は2,895,000円(発行)+ 450,000,000円(行使)を予定。第三者割当による直接金融を用いた資金調達方法を採用しています。

1. 第5回新株予約権の概要

第5回新株予約権は、行使価額が1,800円と設定されており、これは将来の株価上昇を見込んだ価格です。この高い行使価額設定により、株価が1,800円を上回った場合にのみ希薄化が生じ、既存株主の利益を考慮した発行となっています。同時に、会社にとって現状株価より有利な価格での資金調達を可能にします。重要な点は、行使価額の修正は行われない点です。ただし、行使停止条項が付されているため、事業環境や資金需要、株価水準などを総合的に勘案し、会社が必要と判断した場合、割当予定先による行使を一時的に停止する「不行使期間」を設けることができます。この期間は、10連続取引日以内とされ、事前に通知が行われます。発行株式数は250,000株で固定され、市場株価の変動による潜在株式数の変動はありません。そのため、希薄化の規模はあらかじめ限定されています。株式分割などの特別な事由が生じた場合は、発行要項に従って調整されます。

2. 第6回新株予約権の概要

第6回新株予約権は、行使価額修正条項が適用される点が大きな特徴です。これは、株価状況に応じて機動的に資金調達を行うことを目的としています。市場環境によっては、業績が良好でも株価に反映されるまで時間を要することがあります。そのような場合でも、中長期的な事業成長に必要な資金ニーズに対応するために、行使価額修正条項を設け、資金ニーズの機動的な充足を図る狙いです。行使価額は、資金調達が必要な場合、取締役会の決議により修正されます。修正が行われた場合は、直ちに新株予約権者に通知され、翌取引日以降、発行要項で定められた期間まで、前取引日の東京証券取引所における当社普通株式の終値の90%(ただし1,800円を下回らない)に修正されます。この下限行使価額を下回る場合は、下限行使価額が適用されます。発行株式数は第5回と同様に250,000株で固定され、希薄化規模はあらかじめ限定されています。

3. 資金調達方法の選択理由とスキームの特徴

資金調達方法として、間接金融ではなく直接金融による方法を検討しました。既存株主への影響を抑えつつ自己資本比率を改善することを重視し、様々な方法を比較検討した結果、割当予定先からの提案である第三者割当による新株予約権発行を採用しました。このスキームのメリットは、将来の株価上昇を見込んだ高い当初行使価額設定により、既存株主への影響を抑えつつ、株価上昇局面で効率的かつ有利な価格での資金調達を可能にする点です。さらに、対象株式数が固定されているため、希薄化の規模も事前に限定できます。一方、デメリットとしては、株価が長期的に行使価額を下回る場合、権利行使されず調達額が減少する可能性や、行使価額の修正(第6回のみ)の可能性がある点が挙げられます。また、会社は取締役会の決議に基づき、新株予約権の払込期日以降、14暦日前に通知することで、残存する新株予約権の全部または一部を発行価額と同額で取得できる取得条項も備えています。これは、将来的な資金ニーズの後退や資本政策変更への柔軟性を確保するためのものです。そして、エクイティ性証券の発行制限も設けられています。これは、割当予定先への配慮と、他の投資家への公平性を確保するための措置です。

II. 資金使途と財務状況

調達資金の使途は、中期経営計画2020に基づく積極的な人材採用(215名計画、約600百万円)、既存借入金の一部返済(427百万円)、自己株式取得(767,500,000円)などです。先行投資としての性質も持ち、将来の事業拡大と企業価値向上に繋げます。 自己資本比率の改善も目的の一つです。

1. 中期経営計画2020と人材採用

本資金調達計画は、平成29年3月に公表された「中期経営計画2020」の最終年度業績目標達成のため、重要な役割を果たします。計画には、215名規模の積極的な人材採用が含まれており、平成30年2月期から既に採用を開始しています。具体的には、平成30年2月期に90名、平成31年2月期に95名、平成32年2月期に30名の採用を計画しています。採用された人員は、約6ヶ月の育成トレーニングを経て各グループ会社に配属されます。この採用と育成には約600百万円の先行投資的な資金負担が生じ、そのうち平成30年5月以降の約350百万円を今回の資金調達で充当する予定です。この大規模な採用は、売上規模拡大のための重点施策であり、個々人の質向上と戦力化が不可欠であるためです。採用フローの見直し、育成プログラムの改善、グループ会社とのマッチング精度の向上なども並行して実施されています。

2. 借入金返済と自己株式取得

現在、M&Aや出資による事業拡大、連結子会社への資金支援、自己株式取得などを目的に、約2,000百万円の銀行借入金があります。今回調達する資金の一部(427百万円)は、この借入金の返済に充当し、金融コストの負担軽減と財務基盤の拡充を図ります。さらに、100%連結子会社である株式会社パイプドビッツが保有する自己株式500,000株の買取も予定しており、その取得価額は平成30年4月9日の東京証券取引所における当社普通株式の終値1,535円を基に計算され、767,500,000円となる見込みです。これは、会社法第135条第3項に基づき、子会社が保有する親会社株式を処分する必要性があったためです。自己株式取得に関する決定は平成30年4月10日に公表されました。このように、今回の資金調達は、人材育成・採用、借入金返済、自己株式取得という複数の重要な経営課題への対応を目的としています。

3. 資金の運用とリスク

新株予約権行使による資金の払込み以降、充当時期までの間は、銀行預金等の安定的な金融資産で運用する予定です。しかし、新株予約権の行使は新株予約権者の判断に依存し、株価が長期的に行使価額を下回るなど、権利行使されない可能性もあります。特に、第6回新株予約権については、行使価額が修正される可能性があるため、現時点での調達できる資金の額や時期は確定しておらず、想定と差異が生じる可能性があります。また、新株予約権の行使が調達資金の支出に先行する場合、一時的に手元資金や借入金で費用を賄う必要があります。これらのリスクを踏まえつつ、資金調達計画を進めていく必要があります。調達資金は、中期経営計画2020の実現に不可欠であり、効果的な活用によって既存株主の利益にも貢献すると期待されています。

III. 発行条件の合理性と割当予定先

新株予約権の発行価額は、株式会社Stewart McLarenによる公正価値評価に基づき決定されました。ブラック・ショールズ方程式等を用いたモンテカルロ・シミュレーションによる評価結果を参考に、1,191円(または1,158円)とされています。割当予定先は、マッコーリーキャピタル証券会社のあっせんにより決定され、グローバルな活動実績と株式保有方針(短期売却を目標とするものの市場への影響に配慮)が確認されています。金融商品取引法に基づく届出がなされています。

1. 発行条件の合理性に関する評価

新株予約権の発行条件の合理性を評価するため、独立した第三者評価機関である株式会社Stewart McLaren(代表取締役:小幡治、住所:東京都港区東麻布1-15-6)に評価を依頼しました。評価では、発行日以前の株価(1,535円)、株価変動率(36.50%)、配当利率(1.37%)、安全資産利子率(-0.14%)、行使期間(2年)などを考慮しました。発行会社と割当予定先の行動についても一定の前提を置いて評価が行われています。具体的には、発行会社は基本的に割当先の権利行使を待ち、取得条項については、株価が一定期間行使価額の200%を超えた場合に、取得を行うものと仮定しています。一方、割当予定先は、株価が行使価格を上回っている場合は随時権利行使を行うと仮定され、売却については、直近2年間の1日当たり平均売買出来高の10%を目安とします。これらの前提に基づき、ブラック・ショールズ方程式を基礎とした数値計算手法(モンテカルロ法)を用いて公正価値が算定され、その結果を参考に払込金額が決定されました。他の価格算定モデルとの比較検討も行われ、モンテカルロ法が採用された理由が説明されています。最終的に、発行数量と希薄化の規模・程度は、中期経営計画2020の達成と業績向上、ひいては既存株主の利益にも繋がることから、一定の合理性を有すると判断されました。

2. 割当予定先の選定理由

中期経営計画2020の業績目標達成のため、間接金融だけでなく直接金融も視野に資金調達方法を模索していました。その中で、ストームハーバー証券株式会社(所在地:東京都港区赤坂一丁目12番、代表取締役社長:渡邉佳史)からの提案を受け、検討を進めました。その後、ストームハーバー証券株式会社から、マッコーリーキャピタル証券会社(所在地:東京都千代田区紀尾井町4番1号、代表者:ディヴィッド・ジョージ・シャート)による割当予定先のあっせんを受け、紹介された割当予定先を選びました。選定にあたっては、割当予定先のグローバルな活動実績、保有方針などを総合的に勘案し、本新株予約権の第三者割当に適した相手先と判断しました。なお、マッコーリー・バンク・リミテッドに対する本新株予約権の発行は、日本証券業協会会員であるマッコーリーキャピタル証券会社のあっせんを受けており、日本証券業協会の定める「第三者割当増資等の取扱いに関する規則」の適用を受けています。

3. 割当予定先の保有方針 行使制限 財産確認

割当予定先との協議では、第三者割当で取得する新株予約権の行使により取得する当社株式について、比較的短期間での売却を目標とするものの、市場への影響を常に考慮する方針であることを確認しました。割当予定先であるマッコーリー・バンク・リミテッドは、マッコーリー・グループの100%子会社であり、マッコーリー・グループは、英国の金融行為規制機構(FCA)と健全性監督機構(PRA)の規制を受けるマッコーリー・バンク・インターナショナルも傘下に持っています。日本では、関連会社であるマッコーリーキャピタル証券会社が第一種金融商品取引業に登録され、金融庁の監督・規制を受けています。これらの事実関係は、担当者との面談、APRAホームページ、アニュアルレポート等で確認済みです。さらに、平成29年度のアニュアルレポート(豪州のCorporation Act 2001に基づく資料)を確認し、現金及び現金同等物が8,122豪百万ドル(円換算額:697,192百万円、参照為替レート:85.84円)あり、新株予約権の払込みと行使に必要な資金(約6百万円と約900百万円)の存在を確実なものと判断しています。

IV. リスクと今後の見通し

新株予約権の行使は新株予約権者の判断に委ねられ、株価動向に依存します。行使価額修正(第6回のみ)や不行使期間の設定、さらには会社の取得条項行使の可能性も考慮する必要があります。業績への影響は精査中で、今後の開示を予定しています。中期経営計画2020の達成に資する資金獲得を期待しています。

1. 新株予約権発行価額の決定と合理性

新株予約権の発行価額は、株式会社Stewart McLarenによる公正な評価に基づいて決定されました。同社は、発行日直前の株価(1,535円)、株価変動率、配当利率、安全資産利子率、行使期間(2年)などを考慮し、ブラック・ショールズ方程式を基礎としたモンテカルロ法を用いて評価を実施しました。この手法は、新株予約権の評価において一般的に用いられる方法です。さらに、発行会社と割当予定先の行動についても一定の前提を設け、より現実的な評価を目指しました。 評価においては、他の価格算定モデル(二項モデルなど)との比較検討も行われ、モンテカルロ法が採用された根拠が説明されています。算出された評価額を参考に、払込金額が決定されました。この金額は特に有利なものではなく、適正かつ妥当な価額と判断されています。全ての予約権が行使された場合の希薄化率は6.17%と試算され、過去6ヶ月間の1日平均出来高22,145株と比較して、市場への影響は限定的であると判断されています。

2. 割当予定先の選定と確認事項

割当予定先は、ストームハーバー証券株式会社からの提案と、マッコーリーキャピタル証券会社によるあっせんを経て決定されました。選定にあたっては、割当予定先のグローバルな活動実績、財務状況、保有方針などが総合的に考慮されました。割当予定先との協議では、取得株式の売却方針(比較的短期間での売却を目標とするものの、市場への影響を考慮)を口頭で確認しています。割当予定先であるマッコーリー・バンク・リミテッドは、マッコーリー・グループの100%子会社であり、マッコーリー・グループは英国の金融当局の規制を受けています。関連会社であるマッコーリーキャピタル証券会社は、日本の金融庁の監督を受けています。また、割当予定先の財産の存在についても、平成29年度のアニュアルレポート(豪州のCorporation Act 2001に基づく資料)を参照し、新株予約権の払込みと行使に必要な資金を十分に保有していることを確認しています。このレポートによると、平成29年3月31日時点での現金及び現金同等物は8,122豪百万ドル(円換算額:約697,192百万円)でした。

3. 割当予定先の株式保有方針と行使制限

割当予定先が第三者割当で取得する新株予約権の行使によって取得する株式については、比較的短期間での売却を目標とするものの、市場への影響に配慮する運用方針であることが、口頭で確認されています。 さらに、エクイティ性証券の発行制限が設けられています。これは、本買取契約締結日から一定期間、割当予定先以外の証券会社等に対して、同様の条件で新株予約権を発行することが制限されることを意味します。この期間は、新株予約権の行使期間満了日、全行使完了日、あるいは会社が新株予約権を取得した日のいずれか早い日までに設定され、その後も、会社が割当予定先から新株予約権を買い取った場合は、さらに6ヶ月間の制限が追加されます。これらの措置は、割当予定先への配慮と、他の投資家への公平性を確保するためのものです。日本証券業協会の「第三者割当増資等の取扱いに関する規則」も適用されます。