第三者割当増資:キムラタンの資金調達と経営再建戦略

文書情報

| 著者 | 株式会社キムラタン |

| 会社 | 株式会社キムラタン |

| 場所 | 神戸 |

| 文書タイプ | 適時開示資料 |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 323.09 KB |

概要

I.業績悪化と資金調達

神戸発祥のベビー・子供アパレルメーカーである当社は、Baby Plaza、BOBSONなどを展開し、自社オリジナルの企画・デザインによるベビー服 (子供服を含む) を主力商品としてきました。しかし、近年は少子化による市場縮小、価格競争激化、消費低迷により、3期連続の損失計上という厳しい状況に直面しています。そのため、事業再生と中長期的な成長に向けた資金調達が必要となり、新規株式発行と新株予約権発行を決定しました。M&Aによる事業領域拡大も目指しています。

1. 3期連続の損失と厳しい経営環境

大正14年神戸創業の当社は、Baby Plaza、BOBSONなどを展開するベビー・子供アパレルメーカーです。欧州スタイルを取り入れた独自性の高いベビー服(子供服を含む)で成長を遂げ、「神戸エレガンス」をブランドイメージとしてきました。しかし、平成30年3月期は、少子化による市場縮小、実質賃金の伸び悩みによる個人消費の低迷、節約志向の強まり、価格競争激化といった厳しい経営環境に直面し、売上高は伸びたものの目標値には届かず、売上総利益率の低下、販売費及び一般管理費の増加により、前期に続き赤字幅が拡大、3期連続の損失計上という深刻な状況に陥っています。この業績悪化は、長年培ってきた「神戸エレガンス」というブランドイメージや、自社オリジナル企画・デザインによる高付加価値製品だけでは、競争の激しい市場において十分な差別化を図ることが困難になったことを示唆しています。特に、ネット通販や総合スーパーへの卸売販売など、多様な販売チャネルを展開しているにも関わらず、これらの施策が十分な成果を上げていないことが、経営危機の深刻さを浮き彫りにしています。 この状況を打開するため、抜本的な経営改革と、将来の成長に向けた新たな戦略が不可欠であると判断されています。

2. 資金調達ニーズと資本性資金調達の決定

3期連続の損失計上を受け、当社は抜本的な経営再建と持続的な成長のため、新たな資金調達を検討することとなりました。当初計画では、本業の仕入資金、保育園事業の設備資金、M&A資金を確保する予定でしたが、それだけでは不十分と判断されました。新たに打ち出した新テナントショップの出店戦略にも資金が必要となるため、既存の資金調達計画に加え、さらなる資金調達が必要となりました。現在の経営状況を鑑み、資本性の資金調達が最も適切な方法であると判断し、代表者の知人関係を通じて新株式の引受先を探していたところ、清川浩志氏率いる株式会社レゾンディレクションが、事業再生のノウハウを提供する形で出資に関心を示しました。レゾンディレクションは、これまで不動産賃貸業を基盤としながらも、6次産業化事業などへの積極的なM&Aを通じて、事業再生とグループ企業間のシナジー効果創出に成功した実績を有しており、その経験とノウハウが当社の経営再建に役立つと期待されています。平成30年5月上旬から協議を重ね、最終的にレゾンディレクションが当社の新株式と新株予約権を引受けることで合意に至りました。

3. 過去の資金調達と現状の課題

既に、過去の資金調達として、新株予約権の発行を行っています。第8回、9回、10回の新株予約権の発行により調達した資金は、企業主導型保育園の開設資金(45百万円)と本業の仕入資金(1億円)に充当されました。しかし、その後、当社株価の下落や株式流動性の低下により、新株予約権の行使が事実上滞っている状況です。当初計画では、中国物流倉庫建設への出資なども予定されていましたが、現地での建設計画の遅延や当社の財務状況悪化を受け、当社からの出資は見送られることになりました。この状況を踏まえ、新たな資金調達計画では、既存株主の利益を最大限に考慮した上で、当面の経営再建と中長期的な成長のためのM&Aに必要な資金を確実に調達することを目指しています。具体的には、本新株式発行と新株予約権発行を組み合わせることで、短期的な資金需要を確実に満たしつつ、将来的な成長に向けた資金調達も可能にすることを目指しています。既存の新株予約権は全て取得・消却し、株式の希薄化を抑制する措置も講じられています。

II.株式会社レゾンディレクションとの資本提携

資金調達において、清川浩志氏率いる株式会社レゾンディレクションを割当予定先として選定しました。同社は、不動産賃貸業を基盤としつつ、6次産業化事業への進出など、事業再生・M&A仲介のノウハウを有しています。レゾンディレクションは、当社の企業価値向上を目的とした出資を行い、マーケティング戦略やブランディング強化による事業再生を支援します。具体的な支援内容は、マーケティング能力の向上、M&Aの仲介支援などが含まれます。報酬は求めない代わりに、新株予約権行使による株式売却で利益を得ることを想定しています。

1. 株式会社レゾンディレクションの選定理由

経営再建と中長期的な成長のために、当社は新たな資金調達を検討しました。代表者の知人関係を基に、新株式の引受先を探した結果、清川浩志氏率いる株式会社レゾンディレクションが、当社の企業価値向上を目的とした出資に関心を示しました。レゾンディレクションは、事業再生のノウハウを有しており、当社の経営再建と成長に共に取り組む意向を示したことから、最適なパートナーとして選定されました。レゾンディレクションは、これまで不動産賃貸業を主軸としながらも、まるき葡萄酒株式会社、株式会社坐忘resort、株式会社PRESQU'ILEなどの買収を通じて、事業再生、6次産業化、グループ企業間のシナジー創出に成功した実績があります。特に、まるき葡萄酒株式会社の再生事例では、日本最古のワイナリーという強みを活かしたブランディング戦略によって、飛躍的な成長を実現しています。これらの実績から、レゾンディレクションは、顧客満足度向上を基軸とした一貫した事業運営、効果的なマーケティング戦略、そしてM&Aのノウハウを有しており、当社の事業特性と深く合致すると判断されました。 さらに、レゾンディレクションは、単なる投資だけでなく、事業再生・M&A仲介における豊富な経験とノウハウを共有し、当社の経営再建と成長を支援する意思を表明しています。

2. レゾンディレクションの事業再生ノウハウと今後の支援

レゾンディレクションは、これまで様々な業種の企業再生を手掛けてきました。その事業再生の基本スタンスは、顧客満足度の向上を基軸に、ものづくりから販売までの一貫したコンセプトのもとでブランド価値を高め、価値を創出することです。これは、自社オリジナル企画・デザインにこだわってきた当社の事業スタイルと共通点が多く、レゾンディレクションの支援によって、当社のマーケティング能力強化が期待できます。特に、ものづくりのこだわりや製品価値を効果的に顧客に伝え、顧客価値を高めるマーケティング戦略とブランディング戦略は、レゾンディレクションの強みであり、当社にとっても必要不可欠な要素です。 また、当社は中長期的な成長のため、アパレル関連やベビー・子供関連分野でのM&Aを模索していますが、レゾンディレクションはM&A仲介ビジネスも展開しており、そのノウハウを活用した強力な支援が期待できます。グループ企業間のシナジー創出経験も豊富であるため、効果的で優位性の高い多角化とグループ企業運営の実現に大きく貢献すると考えられます。重要なのは、レゾンディレクションと清川氏は、当社の経営再建やM&A仲介を含む中長期的な成長支援に関して、報酬を要求しないことを明確にしています。

3. 資本提携による具体的な期待効果

レゾンディレクションとの資本提携によって、当社は経営再建と中長期的な成長を加速させることができます。具体的には、レゾンディレクションが持つ事業再生・M&A仲介のノウハウを共有することで、マーケティング能力の強化、M&Aによる事業領域拡大、そしてグループ企業としてのシナジー効果創出が期待できます。これにより、顧客満足度の向上、顧客層の拡大、ひいては業績の回復と向上につながると確信しています。特に、競争が激化するベビー・子供アパレル業界において、製品価値を高めるだけでは不十分であり、マーケティング能力の強化が喫緊の課題であることを認識しています。レゾンディレクションの支援によって、この課題を克服し、市場における競争力を高め、持続的な成長を実現できると考えています。 また、新株予約権の行使による資金調達は、株価上昇局面で促進される設計となっており、既存株主の利益にも配慮した合理的な仕組みです。レゾンディレクションは、自らのリスクをとって出資し、長期的な視点で当社の成長を支援していく意思を示しており、これは単なる資金調達以上の大きなメリットをもたらすと考えています。

III.資金使途と将来計画

調達資金は、主に以下の用途に充当予定です。①企業主導型保育園事業への投資(神戸市中央区元町通に第1号園開設済)、②ベビー服等の仕入資金の増額、③M&Aによる事業領域拡大。 少子化が進む中、M&Aによる成長戦略と、ブランディング強化による収益回復、コスト削減を柱とした構造改革を推進し、黒字化を目指します。新株予約権の行使は株価動向に依存するため、資金調達額と時期には不確定要素があります。

1. 資金調達目的と使途計画

今回の資金調達によって得られる資金は、大きく分けて3つの目的のために使われます。まず、企業主導型保育園事業への投資です。平成30年3月に神戸市中央区元町通に第1号園を開設済みですが、当初計画では2020年9月までに10園の開設を目指していました。しかし、開園時期や準備期間を考慮し、支出時期を2021年5月までに変更しました。この事業は、少子化対策にも貢献する、中長期的な成長戦略の重要な柱となっています。次に、本業であるベビー・子供アパレル商品の仕入資金です。平成30年3月期の赤字拡大と営業キャッシュフローの大幅なマイナスを受け、当初予定額を上回る資金が必要となりました。特に、主力業態であるBaby Plazaを中心に仕入抑制を進めていますが、Bobsonやネット通販の売上拡大、新テナントショップの出店による仕入増加も見込んでいるため、秋冬物の仕入資金として2億75百万円を充当する計画です。そして最後に、本業関連分野でのM&A資金です。少子化による市場縮小という厳しい状況の中、持続的な成長のためには中長期的な事業領域拡大が不可欠であり、M&Aによる業容拡大を検討しています。 具体的な案件は未定ですが、既存事業とのシナジー効果が期待できるアパレル関連またはベビー・子供関連分野を対象に、技術力や市場地位などを考慮しながら候補先を選定していく予定です。

2. 資金使途の優先順位とリスク管理

調達資金の使途は、M&A資金、企業主導型保育園事業資金、本業仕入資金の順で充当する予定です。しかし、調達額が予定を下回った場合は、M&A資金の使途を調整する可能性があります。また、新株予約権が全く行使されなかった場合は、企業主導型保育園事業資金は自己資金で賄うことを想定しています。これは、保育園事業が中長期的な成長戦略に不可欠であり、M&Aは柔軟に対応できるためです。本業の仕入資金は、平成30年3月期の赤字拡大や営業キャッシュフローの悪化により、当初計画より増額せざるを得ない状況にありますが、黒字化計画2018-2019に基づき、在庫の販売強化や仕入抑制も同時に行い、効率的な資金運用に努めます。 新株予約権の行使は、株価動向と新株予約権者の判断に依存するため、調達できる資金の額と時期は確定しておらず、想定と差異が生じる可能性があります。このリスクを踏まえ、柔軟な対応ができるよう、資金使途の優先順位や代替案などを考慮した計画となっています。既存の新株予約権の行使状況の悪化を教訓に、今回の資金調達では、既存株主の利益を考慮した上で、確実に資金を調達し、経営の安定化を図ることを重視しています。

3. 将来計画と持続的成長への展望

今回の資金調達とレゾンディレクションからの支援を基に、当社は「構造改革」「成長業態の選択」「新たな利益の追加」という3つの基本方針の下、2019年度の黒字化を目指します。「構造改革」の一環として、既に本社移転による賃料削減を完了しています。 中長期的な視点では、M&Aによる事業領域拡大を推進し、企業価値の向上を目指します。国内子供服市場の縮小という厳しい環境下においても、新たな収益源の創出や既存事業の強化を通じて、持続的な成長を実現していくことが、今後の課題です。新株予約権の行使は、株価上昇局面で促進される設計であり、希薄化や株価への影響を抑制する設計です。これは、既存株主への配慮と、企業価値向上による株価上昇への期待に基づいています。しかし、最近の株価下落や流動性低下の状況が続けば、新株予約権の行使が滞る可能性も否定できません。そのため、本新株式発行により当面の資金を確保し、レゾンディレクションの支援と構造改革によって経営再建を進め、早期にこの状況を改善していくことを目指します。そして、将来的な新株予約権の行使による更なる資金調達によって、成長と企業価値の向上を図る戦略です。

IV.新株予約権発行の詳細

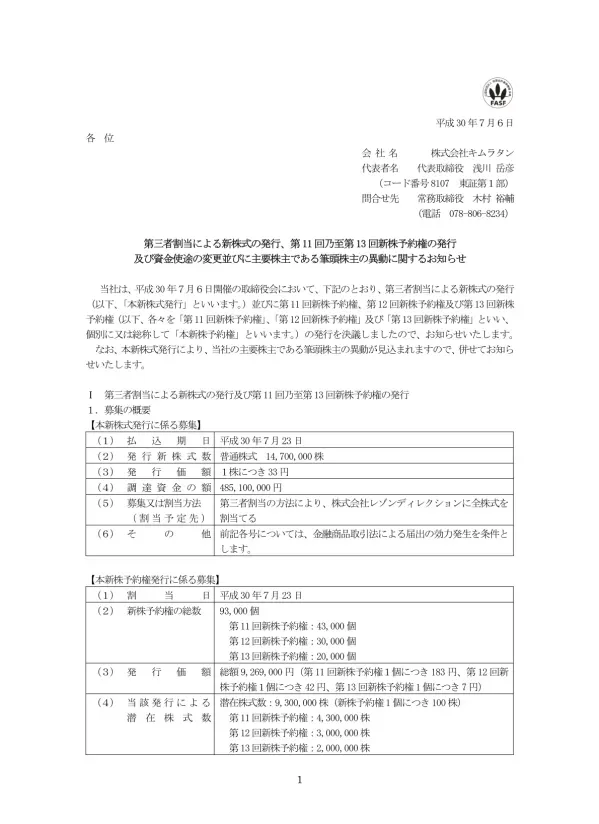

新株予約権の行使価額は、発行決議日の前営業日の終値より高く設定。株価上昇時に資金調達が促進される仕組みです。モンテカルロ・シミュレーションを用いた評価に基づき、発行価額を決定。既存株主の利益に配慮し、株式の希薄化を抑制する設計となっています。発行される株式数は14,700,000株で、発行済株式総数に対する比率は15.26%です。全ての新株予約権が行使された場合の希薄化比率は9.66%となります。

1. 新株予約権発行の目的と概要

今回の資金調達においては、新株式発行と新株予約権発行を組み合わせた方法が採用されています。新株式発行によって当面の必要資金を確実に調達すると同時に、新株予約権発行によって中長期的な成長に向けた資金調達を可能にする狙いです。新株予約権の発行は、企業価値の向上を目的としており、具体的には本業に関連しかつ相乗効果が期待できる新規事業展開、新たな収益機会の獲得、そして本業の回復・成長に伴う運転資金の確保を目的としています。 新株予約権の行使価額は、発行決議日の前取引日の終値を上回る額に設定されており、将来的な株価上昇局面において行使がなされ、資金調達を可能とする設計です。これにより、一定の希薄化は生じるものの、株価への影響は抑制されると考えられています。また、既存株主の利益に配慮し、株式の希薄化を抑制するため、残存する現新株予約権は全て取得・消却されます。新株予約権の行使は、株価動向と新株予約権者の判断に依存するため、調達できる資金の額と時期は確定していません。しかし、本新株式発行により当面の必要資金を確保し、レゾンディレクションの支援を受けながら経営再建を進めることで、株価の回復と新株予約権の行使促進を目指します。

2. 新株予約権の行使条件と株価への影響

新株予約権の行使期間は5年間であり、割当予定先は行使期間内いつでも行使できます。しかし、東京証券取引所における当社普通株式の終値が5営業日連続で各新株予約権の行使価額の120%を上回った場合は、40営業日以内に残存する新株予約権の全部を行使する義務を負います。これは、株価が大きく上昇した場合に、割当予定先が確実に資金を拠出することを約束する仕組みです。新株予約権の発行価額は、発行決議日の前取引日の終値を基準に10%ディスカウントした額(小数点以下切り上げ)に設定されました。これは、当面の必要資金を確実に調達することを目的としており、日本証券業協会の「第三者割当増資の取扱いに関する指針」にも準拠しています。 監査役3名全員(うち社外監査役2名)から、新株予約権の発行価額は割当予定先に特に有利な金額ではなく、適法である旨の意見を得ています。また、新株予約権の行使価額は発行決議日前取引日の終値より高く設定されているため、株価上昇局面での行使が促進され、希薄化を抑制する効果が期待できます。 株式の希薄化規模も合理的であると判断されており、発行される株式数は14,700,000株(議決権数は147,000個)で、発行済株式総数に対する比率は15.26%、新株予約権全てが行使された場合でも、発行済株式総数に対する比率は9.66%に留まります。

3. 新株予約権の評価と発行価額の決定

新株予約権の払込金額は、トラスティーズ・アドバイザリーによる評価に基づいて決定されました。評価にあたっては、モンテカルロ・シミュレーションを用いた一般的な価格算定モデルが採用され、当社の株価、株式の流動性、割当予定先の権利行使行動、株式保有動向などを考慮した上で、公正な評価額が算出されています。 この評価結果を参考に、新株予約権1個の払込金額が決定されました。 本新株式発行に係る取締役会決議日の前営業日の終値を基準としたのは、算定時に最も近い時点の市場価格であり、現時点における当社株式価値を適正に反映しているものと判断されたためです。 発行価額については、割当予定先のリスク低減の要望も踏まえ、一定のディスカウントが適用されましたが、日本証券業協会の指針に準拠しており、割当予定先に特に有利な発行価額ではないと判断されています。監査役3名全員から、新株予約権の発行価額は適法である旨の意見を得ています。発行済株式総数に対する発行株式数の割合も、既存株主の利益に配慮した、合理的かつ適切な規模であると判断されています。