自己資本比率の充実:概要とリスク管理

文書情報

| 言語 | Japanese |

| フォーマット | |

| サイズ | 672.70 KB |

| 専攻 | 金融学 |

| 文書タイプ | 財務報告書 |

概要

I.リスク管理態勢の概要

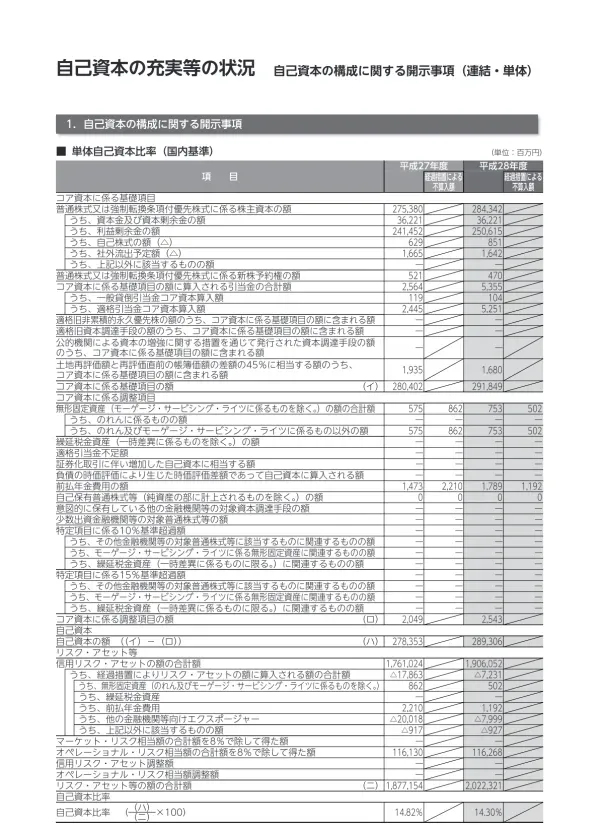

当行は、信用リスク、市場リスク、流動性リスク、オペレーショナルリスクの4つの主要なリスク・カテゴリーを特定し、それぞれに適切なリスク管理体制を構築しています。自己資本比率は平成28年度単体ベースで14.30%、連結ベースで14.85%と、国内基準行の4%を大幅に上回っており、経営の健全性と安定性を確保しています。自己資本の充実度を維持するため、定期的な資本配賦と四半期ごとのストレス・テストを実施し、リスク量を自己資本の範囲内にバランスさせています。 信用リスクは最重要リスクと位置づけられ、「信用リスク管理規程」に基づき厳格な管理が行われています。

1. リスクカテゴリーとリスク管理体制

当行のリスク管理は、信用リスク、市場リスク、流動性リスク、オペレーショナルリスクの4つの主要なリスク・カテゴリーに分類され、各リスクの特性に応じた管理体制が構築されています。各所管部署において、それぞれのリスク管理が行われ、その状況は取締役会やALM委員会などに報告されます。経営陣は、これらの報告に基づき、リスク量水準の把握や適切なリスクコントロール手段について協議・決定を行います。これは、リスクテイクを経営体力(自己資本)の範囲内でバランスさせるための重要なプロセスです。平成28年度の自己資本比率は単体ベースで14.30%、連結ベースで14.85%と高く、国内基準を大きく上回っており、経営の健全性と安定性を示しています。

2. 自己資本とリスク管理のバランス

リスクテイクを自己資本の範囲内に収めるため、当行では定期的に各リスクに対して資本配賦を行っています。この資本配賦は、計量化可能なリスクを対象に行われ、平成29年度上期においては平成28年12月末の単体自己資本額が配賦原資として使用されました。各リスク量が配賦された自己資本の範囲内に収まっているかどうかをモニタリングすることで、自己資本の充実度を評価しています。また、市場の大きな変動を想定したストレステストを四半期毎に実施し、自己資本比率への影響などを分析することで、リスク管理の精度を高めています。この継続的なモニタリングと分析によって、自己資本比率の維持、ひいては経営の安定性と健全性の維持に繋げていると言えます。

3. 信用リスク管理の重点化と規程

当行は、信用リスクを最重要リスクの一つと位置づけており、信用リスク管理に関する重要事項を定めた「信用リスク管理規程」を制定しています。この規程に基づき、信用リスクを適正な範囲内でコントロールしながら、資産の健全性を維持し、リスクに見合った適正な収益を確保することを目指しています。その結果、リスクに見合った十分な自己資本を確保し、業務の健全性と適切性を維持することに成功しています。自己資本比率の高さと、リスク管理規程の存在は、当行の信用リスク管理に対する姿勢と取り組みの強さを示す重要な指標です。これらの取り組みは、効率性の高いポートフォリオ構築にも貢献しています。

4. 信用リスク管理の手続き

当行の信用リスク管理は、「内部格付制度」をベースとしています。具体的には、個別案件の厳正な審査・管理(ミクロの信用リスク管理)と、信用リスクの計量化によるポートフォリオの管理と適切な運営(マクロの信用リスク管理)、そして厳正な自己査定とそれに伴う適切な償却・引当の実施を基本としています。この三位一体の管理体制によって、多角的な視点から信用リスクを管理し、潜在的なリスクの発生を抑制しています。内部格付制度を活用したミクロとマクロの両面からのアプローチと、自己査定に基づく迅速な対応によって、信用リスクを効果的に管理し、安定した経営基盤を維持することに貢献しています。

5. 連結グループにおけるリスク評価

連結グループの自己資本充実度は、単体ベースで保有する自己資本とリスク・アセットが大半を占めるため、リスク量等の詳細な評価・分析は単体ベースの評価が中心となります。連結ベースの資本使用状況は参考値として示され、充実度を評価する上で活用されています。破綻懸念先や要注意先への対応においては、貸出条件の緩和状況や与信額、担保状況などを考慮し、キャッシュ・フロー見積法などを用いて貸倒引当金を計上するなど、厳格な基準に基づいたリスク管理を実施しています。これは、連結グループ全体の健全性を維持するために不可欠な取り組みです。

II.信用リスク管理

信用リスク管理は、「内部格付制度」に基づく個別案件審査(ミクロ管理)とポートフォリオ管理(マクロ管理)、そして厳正な自己査定とそれに伴う適切な貸倒引当金計上を基本としています。PD (デフォルト確率)、LGD (損失発生率)、EAD (エクスポージャー額)等の主要パラメータは、内部実績データに基づき推計されます。一部の資産や連結子会社については、基礎的内部格付手法の適用を除外または段階的に適用し、標準的手法を用いています。破綻懸念先や要注意先への対応も明確な基準に基づいて行われています。

1. 信用リスク管理の3つの柱

当行の信用リスク管理は、「内部格付制度」をベースに、以下の3つの柱で構成されています。第一に、個別案件の厳正な審査・管理(ミクロの信用リスク管理)です。これは、個々の融資案件について、財務内容、事業環境、経営者の資質、資金使途、返済財源などを総合的に判断し、リスクを綿密に評価するプロセスです。第二に、信用リスクの計量化によるポートフォリオの管理と適切な運営(マクロの信用リスク管理)です。これは、多数の融資案件をポートフォリオとして捉え、全体としてのリスクを定量的に把握・管理する手法です。第三に、厳正な自己査定とそれに伴う適切な償却・引当の実施です。これは、貸倒リスクを的確に捉え、適切な引当金を計上することで、潜在的な損失への備えを強化するものです。これらの3つの柱が有機的に連携することで、包括的な信用リスク管理体制が実現されています。

2. 内部格付制度とパラメータ推計

信用リスク管理の中核を担うのが「内部格付制度」です。この制度に基づき、事業法人向けエクスポージャーは債務者格付の区分毎に、リテール向けエクスポージャーはリテール・プール区分毎に、PD(デフォルト確率)、LGD(損失発生率)、EAD(エクスポージャー額)を推計しています。推計には内部実績データによる推計を採用し、長期平均実績値に保守的な修正・是正を加えることで、信頼性の高い推計値を算出しています。ただし、内部データが不足する場合や、より適切な方法がある場合は、外部データや他の推計方法も活用します。この柔軟なアプローチにより、常に精度の高いリスク評価を維持しています。特に、債務者格付1ランクのPD推計値については、国及び地方公共団体向けエクスポージャーを除いて0.03%を下限として適用するなど、厳格な基準を設けています。

3. 貸倒引当金の計上基準と特殊ケース

当行の貸倒引当金は、予め定めた償却・引当基準に則って計上されます。日本公認会計士協会の指針に規定される正常先債権や要注意先債権など、様々な債権に対して、適切な引当金を計上しています。破綻懸念先債権や破綻先債権、実質破綻先債権については、債権額から担保の処分可能見込額や保証による回収可能見込額を控除した上で、必要と認める額を引き当てています。また、貸出条件を緩和した債権については、キャッシュ・フロー見積法を用いて貸倒引当金を算出します。さらに、信用リスク・アセットの額全体に占める割合が僅少な一部の資産や連結子会社については、基礎的内部格付手法の適用を除外し、標準的手法を適用するなど、個々の状況に合わせた柔軟な対応をとっています。

4. デフォルト定義と整合性

バーゼルⅢの所要自己資本の算出におけるデフォルトの定義は「要管理先」以下、償却・引当基準におけるデフォルトの定義は「破綻懸念先」以下、貸出金の付利基準におけるデフォルトの定義は「実質破綻先」以下と、基準によってデフォルトの定義が異なります。しかし、内部利用における格付の変化やPDの変化の方向は内部格付手法におけるものと基本的には相違なく、パラメータ推計における母集団も同一であることから、これらの異なる定義間においても整合性が保たれていると考えています。この整合性の維持は、リスク管理の精度と信頼性を確保する上で非常に重要です。

III.市場リスク管理

市場リスク管理においては、把握可能で管理可能なリスクは能動的に引き受けることで収益機会を追求し、一方で把握困難なリスクは回避する方針です。価格変動リスクは、オンバランス取引と一体で評価され、VaR等を用いてリスク量を計測、モニタリングしています。証券化エクスポージャーについても、VaRまたは一定の掛目を用いてリスクを計測し、定期的なモニタリングを実施しています。株式等エクスポージャーについても同様の厳格なリスク管理が行われています。

1. 市場リスク管理の基本方針

当行は、市場リスクに対し、把握可能かつ管理可能なリスクについては、能動的に一定のリスクを引き受けることで収益機会を捉え、一方で、把握が困難なリスクについては極力回避することを基本方針としています。これは、リスクとリターンのバランスを適切に管理し、安定した収益の確保を目指すことを意味します。具体的には、証券化エクスポージャーのリスクを他の有価証券と同様にVaR(Value at Risk)を用いて計測するか、VaRが算出できない場合は一定の掛目を用いてリスク量を計測します。また、証券化された裏付資産についても、リスクが高まっていないか定期的にモニタリングを実施し、購入時の検討内容や中間管理の手法の高度化、購入および保有に関する基準の厳格化にも取り組んでいます。株式等エクスポージャーについても、同様の厳格な運営を行っています。

2. 価格変動リスクの管理

価格変動リスクについては、オンバランス取引と一体で評価を行い、金利変動に伴う損益への影響額やVaRなどを用いて当行全体の市場リスク量を月次でALM委員会に報告しています。また、当該リスクに対して資本を配賦し、モニタリングを行うことで、経営体力(自己資本)の範囲内にリスク量をバランスさせています。これは、市場変動による損失を最小限に抑えながら、適切なリスクテイクを通じて収益を追求する戦略です。ALM委員会への定期的な報告は、リスク管理の透明性を高め、経営判断の精度向上に寄与しています。金利リスクについては、アウトライヤー基準を設け、自己資本の20%を超える経済価値の低下が発生する銀行をアウトライヤー銀行と定義し、必要に応じて改善を求める体制を整えています。

3. 証券化エクスポージャーの管理

当行は、証券化エクスポージャーに関するリスクを市場リスクとして認識し、職務権限や取引限度額を設定して厳格な運営を行っています。具体的には、証券化エクスポージャーのリスクを他の有価証券と同様にVaRを用いるか、VaRが算出できない場合は一定の掛目を用いてリスク量の計測を行い、証券化された裏付資産についても、リスクが高まっていないか定期的にモニタリングを行っています。さらに、購入時の検討内容や中間管理の手法の高度化、購入および保有に関する基準の厳格化に取り組むことで、証券化取引に伴うリスクを効果的に管理しています。連結グループにおいても、オリジネーターとして関与した証券化取引は現在償還済みであり、新規の証券化または再証券化は予定されていません。

4. その他市場リスクへの対応

当行は、為替市場や証券市場の参加者として、市場流動性リスクを不可避のリスクと認識し、迅速な対応が必要であることを理解し、適切な運営を行っています。また、長期決済期間取引についても、恒常的に発生する取引ではないため、該当取引が発生した際には、個別取引ごとに十分に検討、判断しています。これは、市場の変動リスクを的確に捉え、迅速かつ適切な対応を行うための体制が整えられていることを示しています。貸出金、債券、預金、オフバランス取引なども市場金利変動による経済価値の下落リスクを内包しており、銀行業を営む当行にとって不可避のリスクであるため、迅速な対応が必要であることを認識し、適切な運営を行うことを徹底しています。

IV.その他リスク管理

流動性リスクは市場取引の不可避のリスクとして認識し、迅速な対応体制を整えています。オペレーショナルリスクについては、オペレーショナルリスク管理委員会を定期的に開催し、経営陣に報告する体制です。粗利益配分手法等を用いてリスク量を算出しています。カレント・エクスポージャー方式を用いて、派生商品取引や長期決済期間取引のリスク管理を行っています。法的に有効な相対ネッティング契約の効果を活用し、リスク・アセットの削減に努めています。

1. 流動性リスク管理

当行は、為替市場や証券市場等の参加者として、市場における取引ができない場合などに損失を被る流動性リスクを不可避のリスクと認識しています。そのため、迅速な対応が必要であることを認識し、適切な運営を行うことを徹底しています。市場の流動性状況を常にモニタリングし、必要に応じて迅速な対応をとれるよう、資金調達手段の多様化や、流動資産の適切な保有など、様々な対策を講じています。また、長期決済期間取引についても、個別取引ごとにリスクを十分に検討・判断する体制を整えています。これは、市場の急激な変化に対応し、流動性リスクを効果的に管理するために不可欠な取り組みです。特に、市場の急変時における対応能力を高めるための訓練やシミュレーションなども定期的に実施することで、万が一の場合でも迅速かつ適切に対応できる体制を構築しています。

2. オペレーショナルリスク管理

オペレーショナルリスク、すなわち自然災害やテロリズムなどの外生的要因、あるいは内部システムの不備などによる損失リスクに対しては、定性的および定量的な手法を組み合わせて管理を行っています。定性的管理では、潜在的なリスクを洗い出し、顕在化した事象と総合的に判断することで、リスクの網羅的な管理を目指しています。定量的な管理手法としては、オペレーショナル・リスクにおけるリスク相当額の算出方法の一つとして「粗利益配分手法」を用いています。これは、1年間の粗利益を8つの業務区分に配分し、一定の掛目(12~18%)を掛けた額を合計し、その合計額の直近3年間の平均値をリスク量とする手法です。オペレーショナル・リスク管理委員会を定期的に開催し、経営陣に報告する体制も整備されており、経営陣による適切な対応を促しています。

3. 派生商品取引と長期決済期間取引のリスク管理

派生商品取引(先物、オプション、スワップ等)の信用リスクについては、カレント・エクスポージャー方式により与信相当額を計測し、オンバランス取引と合算した上で、信用格付に応じて設定した与信限度額の範囲内でリスク管理を行っています。保全や引当の算定もオンバランス取引と合算管理しており、派生商品取引のみに係る算定は行っていません。万が一、相手方に担保を追加提供する必要が生じた場合でも、国債などの担保提供可能な資産を十分保有しているため、影響は限定的です。また、長期決済期間取引は、有価証券等の約定日から受渡しまたは決済の期日までの期間が一定期間を超える取引であり、恒常的に発生する取引ではないため、個別取引ごとに十分な検討と判断を行っています。

4. 信用リスク低減手法

信用リスク低減手法として、金融資産担保が用いられます。その効果の把握方法として、「簡便手法」と「包括的手法」の2種類があります。「包括的手法」は、適格金融資産の範囲が広く、価格変動性を考慮した価値で担保評価を行うため、担保効果をより的確に反映させることが可能です。また、法的に有効な相対ネッティング契約の効果も活用しています。これは、一定の条件を満たす取引において複数の債権・債務を相殺することで、信用リスクエクスポージャーを算出し、リスク・アセットの削減効果を得られる手法です。これらの手法を活用することで、リスク管理の効率性と効果の最大化を図っています。

V.連結グループにおけるリスク管理

連結グループの自己資本充実度の評価は、単体ベースの評価が中心です。連結ベースの資本使用状況は参考値として用いられています。連結グループがオリジネーターとして関与した証券化取引は現在償還済みであり、新規の証券化または再証券化は予定されていません。リスク管理方針は当行のリスク管理方法に準じています。

1. 連結グループの自己資本充実度評価

連結グループの自己資本充実度の評価は、単体ベースで保有する自己資本とリスク・アセットが大半を占めることから、リスク量等の詳細な評価・分析は主に単体ベースで行われています。連結ベースの資本使用状況は、自己資本充実度の評価において参考値として用いられています。これは、単体での財務状況が連結グループ全体の財務状況を大きく反映しているため、効率的な評価を行うための方法です。ただし、連結ベースでの状況も把握することで、グループ全体のリスク状況をより包括的に理解し、より適切なリスク管理を実施することに繋がります。この単体ベース中心の評価は、効率性と精度のバランスを考慮した上で決定された手法です。

2. 破綻懸念先 要注意先への対応

貸出条件を緩和した一定の債権等を有する破綻懸念先や要注意先、および与信額が一定額以上の大口債務者については、債権の元本の回収および利息の受取りに係るキャッシュ・フローを合理的に見積もることが可能な債権を対象に、キャッシュ・フロー見積法により貸倒引当金を計上しています。これは、これらの債務者に対するリスクをより正確に評価し、適切な引当金を計上することで、潜在的な損失を最小限に抑えるための対策です。具体的な計算方法は、キャッシュ・フローを当初の約定利子率で割り引いた金額と債権の帳簿価額との差額を貸倒引当金とするもので、リスクの程度に応じて適切な引当金を計上しています。この手法は、複雑な債権状況に対する適切なリスク評価と対応を可能にしています。

3. 証券化取引への対応

連結グループがオリジネーターとして関与した証券化取引は、リース料債権の流動化がありましたが、現在は償還済みです。連結グループが今後オリジネーターとして証券化取引に関与する場合には、当行のリスク管理方法に準じて取り扱うこととしています。また、現状では新規の証券化または再証券化取引は予定されていません。当行および連結グループは、投資家として関与した証券化取引については、通常の有価証券と同様に、保有目的に応じた会計処理を行っています。これは、証券化取引のリスクを適切に管理し、会計処理の透明性を確保するための重要な取り組みです。証券化エクスポージャーの種類ごとのリスク・ウェイトの判定には、個別格付が付与されているエクスポージャーと同様に、適格格付機関4機関を採用しています。