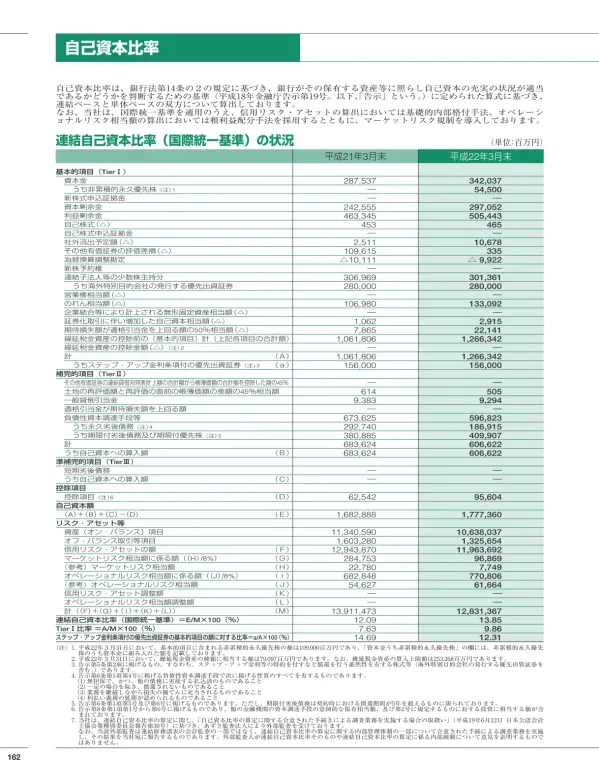

連結自己資本比率(国際基準)

文書情報

| 著者 | 住友信託銀行株式会社 |

| 会社 | 住友信託銀行株式会社 |

| 文書タイプ | 財務報告書 |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 758.49 KB |

概要

I.自己資本比率の算定と構成要素

本資料は、自己資本比率(連結及び単体ベース)の算定に関する情報を提供しています。バーゼルⅡ規制に基づき、信用リスクと市場リスクの評価を詳細に分析。自己資本の主要構成要素として、優先株式、優先出資証券、劣後債務などが挙げられ、それぞれの性質と算入基準が説明されています。特に、海外特別目的会社の発行する優先出資証券については、「基本的項目」に算入されている点が強調されています。 繰延税金資産の純額(平成22年3月31日時点:連結ベース79,097百万円、単体ベース59,368百万円)と算入上限額も明示されています。

1. 自己資本比率の算定基準と方法

このセクションでは、自己資本比率の算定方法について、銀行法第14条の2の規定に基づき、平成18年金融庁告示第19号(以下「告示」という)に定められた算式を用いて、連結ベースと単体ベースの両方で算出していることを説明しています。 具体的な計算式やその根拠となる法令、告示は詳細には記述されていませんが、自己資本比率の算定が厳格な法令に基づいて行われていることが強調されています。 また、連結自己資本比率の算定においては、「自己資本比率の算定に関する合意された手続きによる調査業務を実施する場合の取扱い」(平成19年6月12日 日本公認会計士協会業種別委員会報告第30号)に基づき、あずさ監査法人による外部監査を受けていると明記されており、その透明性と信頼性を確保している姿勢が示されています。国際統一基準の適用についても言及されており、信用リスク・アセットの算出には基礎的内部格付手法、オペレーショナルリスク相当額の算出には粗利益配分手法を採用していることが示されています。これらの手法により、より正確で信頼性の高い自己資本比率の算定を目指していることが理解できます。

2. 自己資本の構成要素 基本的項目

自己資本比率を構成する要素の中でも、「基本的項目」に含まれる要素について説明されています。平成22年3月31日時点において、基本的項目に含まれる非累積的永久優先株の額は109,000百万円であり、そのうち資本金に組み入れた額が「資本金うち非累積的永久優先株」欄に記載されていると明記されています。これは、優先株式が自己資本比率算定において重要な役割を果たしていることを示唆しています。 さらに、告示第5条第2項に掲げられる、ステップアップ金利等の特約を付すなど償還を行う蓋然性を有する株式等(海外特別目的会社の発行する優先出資証券を含む)についても説明があり、これらが自己資本比率の算定にどのように影響を与えるかを示唆しています。 これらの説明から、自己資本比率の算定には、様々な種類の株式や証券が複雑に絡み合っていることがわかります。具体的な計算方法や重み付けなどは記載されていませんが、多様な金融商品を考慮した上で自己資本比率が算出されていることが推測されます。

3. 自己資本の構成要素 負債性資本調達手段

このセクションでは、自己資本比率の算定における負債性資本調達手段について説明されています。告示第6条第1項第4号、第5号、第6号に掲げられる負債性資本調達手段、特に期限付劣後債務(契約時における償還期間が5年を超えるものに限られる)と、告示第8条第1項第1号から第6号に掲げられる他の金融機関の資本調達手段の意図的な保有相当額などが、自己資本比率計算に含まれると明記されています。 また、ステップアップ金利条項付の優先出資証券の基本的項目の額に対する比率も示されており(14.69%、12.31%)、これらの負債性資本調達手段が自己資本比率に与える影響の大きさがわかります。 これらの記述から、自己資本比率は、株主資本だけでなく、様々な種類の負債も考慮して算出されている複雑な指標であることがわかります。 それぞれの負債の性質や償還条件、そしてそれらが自己資本比率に与える影響の度合いは、個々の契約内容によって異なると推測されます。

4. 繰延税金資産とその他

このセクションは、自己資本比率算定における繰延税金資産とその他項目について説明しています。平成22年3月31日時点での繰延税金資産の純額は79,097百万円であり、算入上限額は253,268百万円であると明記されています。 これは、繰延税金資産が自己資本比率に影響を与える可能性のある重要な要素であることを示しています。 また、本文中には具体的な「その他」項目の明細は記載されていませんが、連結自己資本比率(国際統一基準)における自己資本の「基本的項目」に算入されている「海外特別目的会社の発行する優先出資証券」が「その他」に含まれていることが補足説明として記載されています。 これらの記述から、自己資本比率は、明示的に記載されている項目だけでなく、様々な非明示的な要素も考慮して算出されている複雑な指標であることがわかります。 これらの要素の具体的な算入方法や重み付けなどは記述されていませんが、自己資本比率の正確性と透明性を確保するために、厳格な基準と手続きが用いられていると推測されます。

II.信用リスクの評価

信用リスクに関する評価では、事業法人等、金融機関等、リテール向けエクスポージャー別に、デフォルト確率(PD)、デフォルト時損失率(LGD)、リスク・ウェイト(RW)、EAD(Exposure at Default)などの指標を用いた詳細な分析が行われています。 また、担保による信用リスク削減手法や貸倒引当金に関する情報も含まれています。 平成21年度の損失実績値は前年度と比較して大幅に減少しており、その要因として要注意先以下の債務者区分改善、残高減少等による貸倒引当金の取崩しが挙げられています。

1. エクスポージャー分類別信用リスク評価

このセクションでは、信用リスク評価をエクスポージャーの種類別に分析しています。具体的には、事業法人等、金融機関等、リテール向けエクスポージャーの3つに分類し、それぞれについてデフォルト確率(PD)、デフォルト時損失率(LGD)、リスク・ウェイト(RW)、そしてエクスポージャー額(EAD:Exposure at Default)を指標として用いて評価が行われています。 事業法人等向け、金融機関等向けエクスポージャーについては、債務者格付毎のPD、LGD、RWの加重平均値、オンバランスとオフバランスのEADが示されています。 リテール向けエクスポージャーについては、プール単位でのPD、LGD、RWの加重平均値に加え、オンバランスとオフバランスのEAD、コミットメント未取引額、未取引額に乗ずる掛目(CCF)の加重平均値も提示されています。 これらの数値から、それぞれのエクスポージャーにおける信用リスクのレベルと規模を把握することができます。また、平成22年3月末時点での具体的な数値が提示されており、数値の変化からリスク動向を分析することが可能です。ローンパーティシペーションについては、原債務者に対するエクスポージャーを残高として計上している点も重要な記述です。

2. 信用リスク軽減手法と損失実績

信用リスク軽減手法として、法的に有効な相対ネッティング契約や貸出金と自行預金の相殺による信用リスク削減後のエクスポージャーが計上されていると説明されています。これは、信用リスクを軽減するための具体的な取り組みを示しています。 また、平成21年度の損失実績値が前年度と比較して498億円(別資料では499億円)減少していることが報告され、その要因として「要注意先以下の債務者区分改善、残高減少等による貸倒引当金の取崩し」が挙げられています。 これは、リスク管理の有効性と、その結果として生じた損失の減少を示す重要な情報です。 さらに、与信関係費用のうち当該アセットクラスに特定できるもののみを表示していること、特定貸付債権及び購入債権を除いていることなどの注記もあり、これらの情報に基づいて、信用リスクの評価をより正確に理解することができます。 損失実績値の具体的な数値と、その減少要因の分析は、信用リスク管理の有効性を示す重要な根拠となります。

3. 証券化エクスポージャーに関する信用リスク

このセクションでは、証券化エクスポージャーに関する信用リスクについて説明されています。 具体的には、当期に証券化を行ったエクスポージャーの概略、主な原資産の種類・状況、3ヶ月以上延滞又はデフォルトした原資産の当期累計額及び当期の累計損失額、並びにこれらの主な原資産の種類別の内訳が示されています。 平成21年度のデータとして、売掛債権その他の法人向け債権、リース料債権に関する数値が示されており、具体的な損失額なども示唆されています。 また、証券化エクスポージャーに関する経過措置の適用により算出される信用リスク・アセットの額については、平成22年3月末及び平成21年3月末には該当がないと明記されています。 これらの情報から、証券化取引に伴う信用リスクの状況と、その管理状況を把握することができます。 特に、デフォルト発生状況や損失額といった具体的な数値データは、リスク管理の現状を評価する上で重要な指標となります。

III.市場リスクの評価

市場リスクの評価は、主に金利リスクに焦点を当て、金利感応度方式を用いた分析結果を示しています。 ドル金利とユーロ金利の変動シナリオに基づいた損益又は経済的価値の増減額が提示され、アウトライヤー比率も示されています。 VaR(Value at Risk)を用いたバックテスト結果も含まれています。

1. 金利リスクの計測と管理

このセクションでは、銀行勘定における金利リスクの評価について説明しています。リスク計測方法として金利感応度方式を採用しており、コア預金の定義も詳細に示されています。コア預金の定義は、過去5年間の最低残高、過去5年間の最大年間流出量を現残高から差し引いた残高、現残高の50%相当額の3つのうち最小の額を上限とし、満期は5年(平均残存年数2.5年)とされています。これは、金利変動リスクを正確に評価するための厳密な定義に基づいていることを示しています。 連結グループが内部管理上使用した金利ショックに対する損益、もしくは経済的価値の増減額が、ドル金利とユーロ金利についてそれぞれ示されています。例えば、ドル金利に関しては、374億円と182億円という数値が提示され、ユーロ金利についても252億円と5億円という数値が示されています。また、アウトライヤー比率も7.9%と1.3%と示されており、これらの数値から金利変動によるリスクの大きさとその変動幅を把握することができます。 さらに、使用されている金利変動シナリオについても説明があり、保有期間1年、最低5年の観測期間で計算される金利変動の1パーセンタイル値と99パーセンタイル値による金利ショックとされている点が明記されています。

IV.連結グループの情報

本資料では、自己資本比率告示第3条に定める連結自己資本比率を算出する対象となる連結グループに関する情報も提供しています。 連結グループに属する連結子会社は48社であり、主要な子会社とその業務内容がリスト化されています。(例:住信リース(株)、住信・松下フィナンシャルサービス(株)、日興アセットマネジメント(株)など)。 また、連結財務諸表規則に基づく連結範囲との相違点や、連結グループ内の資金及び自己資本の移動に関する制限についても言及されています。

1. 連結グループの範囲と構成

このセクションでは、自己資本比率告示第3条に基づき、連結自己資本比率の算出対象となる連結グループの範囲と構成について説明しています。連結グループは、連結自己資本比率を算出する対象となる会社の集団と定義されています。 連結グループに属する連結子会社数は48社であり、その主要な会社として住信リース(株)(リース業務)、住信・松下フィナンシャルサービス(株)(リース業務、割賦購入あっせん業務、クレジットカード業務)、日興アセットマネジメント(株)(投資運用業務、投資助言業務)などが挙げられています。 連結財務諸表規則に基づく連結範囲と自己資本比率算出対象となる連結グループの範囲に違いがあり、連結財務諸表規則第5条第2項の規定を適用し連結範囲に含めていない銀行法上の子会社も、自己資本比率を算出する対象となる連結グループに含めていると説明されています。 さらに、自己資本比率告示第9条が適用される金融業務を営む関連法人として、日本ペンション・オペレーション・サービス(株)(年金給付金等計算業務、事務代行業務)と日本トラスティ・サービス信託銀行(株)(信託業務、銀行業務)の2社が挙げられています。 これらの記述から、連結グループの範囲は、単なる連結財務諸表の範囲とは異なり、自己資本比率算定の観点からより広範に定義されていることがわかります。

2. 連結グループ内の資金と自己資本の移動

このセクションでは、連結グループ内の資金及び自己資本の移動に関する制限について言及しています。 具体的には、「連結グループ内の資金及び自己資本の移動に係る制限等は特段ございません。」と明記されています。 これは、グループ内の資金や自己資本の移動に関して、特別な制限や制約がないことを明確に示しています。 この記述は、連結グループ内の各会社が比較的自由に資金を調達し、運用できることを示唆しており、グループ全体の財務状況の柔軟性を示す重要な情報です。 ただし、この記述だけでは、具体的な資金移動の状況や、その管理体制については詳細に説明されていません。 より詳細な情報を知るためには、他の資料を参照する必要があると考えられます。 しかしながら、グループ内の資金移動に制限がないという記述は、グループ全体の効率性や柔軟性を高める上で重要な要素であると言えるでしょう。