一休、Yahoo!による公開買付け賛同

文書情報

| 著者 | 株式会社一休 |

| 会社 | 株式会社一休 |

| 場所 | 東京 |

| 文書タイプ | プレスリリース |

| 言語 | Japanese |

| フォーマット | |

| サイズ | 735.48 KB |

概要

I.com買収 概要

本資料は、ヤフー株式会社(以下、「ヤフー」)による高級ホテル・旅館、レストランのオンライン予約サービスを提供する一休.com(株式会社一休)の完全子会社化に向けた公開買付けに関する情報を要約したものです。ヤフーは、eコマース革命と予約革命を戦略目標に掲げ、一休.comの強みである高級ホテル・旅館・レストラン予約のオンラインプラットフォームと、ヤフーの持つYahoo! JAPANという巨大ポータルサイトを組み合わせることで、シナジー効果の最大化を目指しています。一休.comは約413万人(2015年9月末時点)の会員数を誇り、ロイヤルカスタマーに支えられて成長を続けてきました。今回の買収により、ヤフーは更なる顧客層の獲得と市場における支配力の強化を狙っています。公開買付価格は1株3,433円で、これは直近の市場価格に対して37.43%のプレミアムが加えられたものです。買収後、一休.comはヤフーの完全子会社となりますが、ブランド価値や運営体制は尊重され、既存の業務は継続されます。森氏(一休.com創業者兼前社長)は、買収完了後に取締役を辞任予定です。

1. 一休.comの事業概要と買収に至る経緯

一休.comは、創業以来、森氏(代表取締役社長)のリーダーシップの下、高級ホテル・旅館、高級レストランのオンライン予約サービスを主軸に成長を遂げてきました。2015年8月、森氏から保有する全株式(12,039,600株)の売却意向が示されました。森氏は、売却後も一休.comの成長をサポートできるパートナーへの譲渡を希望しており、持続的な成長と「上質を求める顧客の豊かな生活プラットフォーム」構築のため、シナジー効果を生み出せる戦略的パートナーとの資本業務提携が最善策と判断されました。 その後、一休.comの事業を深く理解し、企業価値向上に貢献できる複数のパートナー候補が検討され、株式取得の意向が打診されました。一休.comは、高級ホテル・旅館、高級レストランに特化したオンライン予約サイト「一休.com」、プレミアムな宿泊特化型ホテルのオンライン予約サイト「一休.com ビジネス」、厳選レストランの即時予約サイト「一休.com レストラン」、世界のラグジュアリーホテルのオンライン予約サイト「一休.com 海外」、ギフトチケット販売サイト「贈る一休」、スパクーポン販売サイト「一休.com スパ」等を運営しており、2000年5月の「一休.com」開設以来、会員数は毎年増加し、2015年9月末時点で約413万人に達していました。 成長を続ける宿泊・飲食予約市場において、更なる成長のためには、メディア関連サービスに強みを持つインターネット企業との提携が有効であると判断されました。 一休.comは、ロイヤルカスタマー(長期にわたり継続的に高い頻度でサービスを利用する顧客)に支えられて成長してきましたが、拡大する日本の飲食予約市場において、より幅広い顧客層を取り込む必要性があったのです。

2. ヤフー株式会社の戦略とシナジー効果の期待

公開買付者であるヤフー株式会社は、「Yahoo!ショッピング」等のeコマース関連サービスを提供しており、eコマース事業を収益の柱として成長させるべく「eコマース革命」「予約革命」を推進しています。Yahoo!トラベル(1997年11月サービス開始)では、宿泊施設と直接契約した独自の宿泊予約プラン「Yahoo!トラベルプラン」(2015年2月開始)も展開しています。Yahoo!予約飲食店(2013年10月開始)では、既に1万7千店を超える店舗と契約しており、「空席レーダー」機能なども提供するなど積極的な事業展開を行っています。ヤフーは、2007年11月より宿泊関連事業、2011年1月より飲食関連事業において一休.comと業務提携しており、その関係を更に強化することで、シナジー効果の最大化を目指しています。具体的には、Yahoo! JAPANからの送客増加、メディア運営ノウハウの共有、システムリソースの活用による会員利便性向上などが期待されています。 ヤフーは、急激な変化を遂げるインターネット業界において、迅速かつ大胆な経営資源の集中と機動的な情報共有・意思決定を行う体制構築が不可欠と認識しており、一休.comとの統合による更なる成長と競争力強化を目指しています。 ヤフーは、一休.comがこれまで築き上げてきた高いブランド価値と優れた運営体制・事業基盤を尊重し、活かすことを重視しています。

3. 公開買付の内容と取締役会の決定

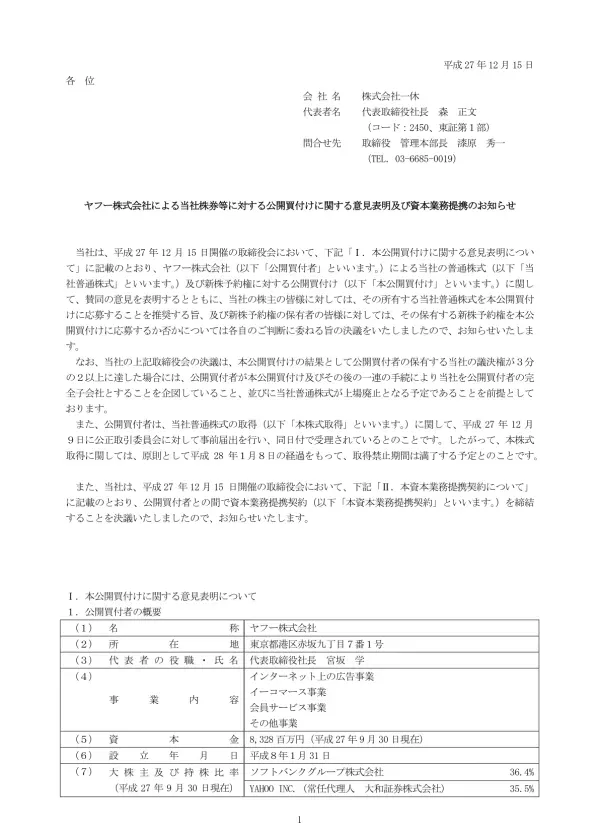

ヤフーは2015年11月6日、一休.comに対して普通株式と新株予約権の全株取得を表明する意向表明書を提出しました。 その後、詳細なデューデリジェンスとシナジー効果に関する協議・検討を経て、ヤフーは一休.comを完全子会社化することを決定しました。ヤフー取締役会は、2015年12月15日開催の取締役会において、本公開買付けの実施を決定しました。 この決定は、ヤフーが持つYahoo! JAPANからの送客による売上増加、ヤフーグループからのノウハウ提供による更なるサービス向上、そして上場維持費用の削減による経営効率化といったシナジー効果の期待に基づいています。 ヤフーは、一休.comの取締役会に本公開買付けへの賛同を求め、取締役会は、野村證券による株式価値算定書、アンダーソン・毛利・友常法律事務所からの法的助言、独立した外部有識者からの意見書などを参考に、本取引が企業価値向上に資すると判断し賛同しました。一休.comの代表取締役社長である森氏は、公開買付者との応募契約を締結しているため、取締役会への参加は控えています。公開買付価格は、1株3,433円と決定され、これは市場価格に対して約37%のプレミアムが加えられたものです。

II.買収の背景とシナジー効果

一休.comの創業者である森氏の株式売却意向を契機に、成長を持続するための戦略的パートナーとしてヤフーが選定されました。両社は、2007年11月より宿泊関連、2011年1月より飲食関連事業で業務提携しており、既に実績があります。ヤフーは、そのYahoo!トラベルやYahoo!予約飲食店といったサービスとの連携を通じて、一休.comへの送客増、システムリソースの共有による効率化、人材ノウハウの活用によるサービス向上といったシナジー効果を期待しています。特にYahoo!ショッピング等のeコマース事業との連携による収益拡大が重要な戦略となっています。これにより、インターネット旅行予約サービス市場と飲食予約市場における両社の競争力強化が期待されています。

1. 一休.comの成長戦略とヤフーとのシナジー

一休.comは、高級ホテル・旅館、レストランのオンライン予約サービスにおいて、ロイヤルカスタマーに支えられ成長を続けてきました。しかし、拡大する日本の飲食予約市場において、更なる成長には、より幅広い顧客層の獲得が不可欠でした。そのため、メディア関連サービスに強みを持つインターネット企業との強固な提携が有効だと判断されました。 ヤフー株式会社は、「eコマース革命」と「予約革命」を戦略目標に掲げ、Yahoo!トラベル、Yahoo!予約飲食店、Yahoo!ショッピング等のサービスを通じて、既に高い市場シェアを確立しています。特に、Yahoo!トラベルは1997年11月よりサービスを開始しており、2015年2月には宿泊施設と直接契約した独自の予約プラン「Yahoo!トラベルプラン」を展開するなど、積極的な事業拡大を図っています。 ヤフーと一休.comは、2007年11月より宿泊関連事業、2011年1月より飲食関連事業で業務提携しており、既に良好な関係を構築しています。今回の買収は、この既存の業務提携関係を更に深化させ、シナジー効果を最大限に発揮することを目指したものです。 ヤフーは、一休.comが持つ高級ホテル・旅館・レストランとのネットワークと良質な顧客基盤を、自社のメディアプラットフォームと組み合わせることで、相乗効果による更なる事業拡大を期待しています。

2. ヤフーによる買収の目的と期待される効果

ヤフーは、一休.com買収によって、Yahoo! JAPANという巨大ポータルサイトからの送客増加による売上向上を期待しています。 また、ヤフーの豊富なメディア運営ノウハウやシステムリソースを活用することで、一休.com会員の利便性向上と満足度向上も目指しています。 更に、ヤフーは、一休.comのブランド価値や優れた運営体制・事業基盤を尊重し、活用していく方針を示しています。 ヤフーは、急激に変化するインターネット業界において、迅速な経営資源の集中と機動的な情報共有・意思決定を重視しており、一休.comとの統合により、更なるユーザー獲得と市場浸透を図ることを最重要戦略の一つとして位置づけています。 両社は、今回の資本業務提携によって、現状の業務提携関係を超え、一休.comとヤフーグループ双方にとっての長期的かつ持続的な企業価値向上を実現できると考えています。 特に、ヤフーのeコマース事業とのシナジー効果による収益の柱としての成長が期待されています。

3. 既存業務提携からの発展と今後の連携強化

ヤフーと一休.comは、既に宿泊・飲食関連事業において長年に渡る業務提携実績があります。 この実績に基づき、両社は、一休.comが創業以来培ってきた宿泊施設・飲食店とのネットワークと顧客基盤、ヤフーグループのノウハウ・人材・ネットワークといった経営リソースを有効活用することで、更なる成長力と競争力の強化が可能になると認識しています。 今回の買収は、この既存の業務提携をより強固なものへと発展させることを目的としています。 買収後も、ヤフーは一休.comの独立性と自主性を最大限に尊重しながら、事業シナジー創出に向けた連携強化を進めていく予定です。 具体的には、ヤフーが提供する旅行関連情報提供サービスへの一休.comの宿泊プラン掲載、飲食店情報提供サービスへの一休.com予約受付飲食店の情報掲載などが、これまで以上に強化されることが期待されています。 これらの連携強化を通じて、両社は市場における競争優位性を確立し、持続的な成長を目指します。

III.公開買付価格と妥当性

公開買付価格は1株3,433円と発表されました。これは、野村證券による株式価値算定に基づき、市場価格に対して36.66%~40.93%のプレミアムを加えた金額です。 この価格設定は、独立した第三者(弁護士、公認会計士)による意見書でも、少数株主にとって不利益ではないと判断されています。 また、買収後も、株主に対し、公正な価格で株式を売却できる機会が確保される仕組みが設けられています。

1. 公開買付価格の決定とプレミアム

今回の公開買付における一休.comの普通株式の買付価格は、1株3,433円と決定されました。この価格は、公開買付発表日の前営業日である2015年12月14日の東京証券取引所市場第一部における一休.com普通株式の終値2,498円に対して、37.43%のプレミアムが加えられた金額です。 さらに、直近1週間、1ヶ月、3ヶ月、6ヶ月の終値単純平均値と比較しても、それぞれ36.66%、39.04%、40.93%、37.82%のプレミアムが付けられています。 この価格設定は、野村證券が作成した株式価値算定書による1株当たりの株式価値の範囲を上回っており、類似の公開買付け事例におけるプレミアム水準と比較しても合理的範囲内であると判断されました。 公開買付価格の決定にあたっては、野村證券による株式価値算定書の内容・分析結果、取締役会による公開買付けへの賛同の可否、デューデリジェンスの結果、直近1ヶ月間の市場株価動向、公開買付けへの応募の見通しなどが総合的に勘案されています。 三菱UFJモルガン・スタンレー証券による株式価値算定書も参考にされ、最終的に1株3,433円という価格が決定されました。

2. 公開買付価格の妥当性に関する検証と意見

公開買付価格の妥当性については、複数の検証が行われています。 まず、野村證券による株式価値算定では、市場株価平均法、類似会社比較法、DCF法(ディスカウント・キャッシュ・フロー法)を用いて、一株当たりの価値が2,195円から3,338円の範囲にあると分析されています。 公開買付価格は、この範囲を上回っています。 さらに、ヤフー株式会社および一休.comと利害関係のない外部の有識者(弁護士・仁科秀隆氏、公認会計士・佐野哲哉氏)が、少数株主にとって不利益なものではないかについて検討を行いました。 両氏は、ヒアリングや資料に基づき、本取引が合理的であり、少数株主の利益も考慮された公正な価格であるとの意見を表明しています。 この意見書は、公開買付価格の妥当性を裏付ける重要な要素となっています。 また、取締役会においても、野村證券の株式価値算定書、アンダーソン・毛利・友常法律事務所からの法的助言、外部有識者からの意見書などを参考にし、公開買付価格およびその他の条件は株主にとって妥当であると判断されました。

3. 少数株主保護のための措置

今回の公開買付では、少数株主の保護にも十分配慮されています。 公開買付期間は、法定の最短期間である20営業日よりも長い30営業日に設定されており、株主には十分な判断期間が与えられています。 また、公開買付が成立しなかった場合、ヤフーは株式併合を行う予定であり、この際、1株に満たない端数株を保有する株主に対しても、公正な価格で買い取る手続きがとられます。 会社法第235条その他の関係法令に従い、応募しなかった株主には、公開買付価格を基に算出された金額が交付される予定です。 さらに、本完全子会社化手続においては、株主に価格決定の申立てを行う権利が認められており、少数株主の利益保護のための十分な配慮がなされています。 これらの措置により、本公開買付けは、少数株主を含む全ての株主にとって合理的な株式売却の機会を提供するものと判断されました。

IV.買収後の組織再編と経営体制

買収完了後、一休.comはヤフーの完全子会社となり、経営体制は刷新されます。森氏以外の現経営陣とヤフーから派遣される取締役による新体制が構築され、経営の効率化が図られます。 上場維持にかかる費用を削減することで、企業価値の向上に貢献すると期待されています。 ヤフーは、一休.comのブランド価値や事業基盤を尊重し、独立性と自主性を最大限に尊重する方針を示しています。

1. 完全子会社化後の経営体制

公開買付けが成立し、ヤフー株式会社が100%子会社化した後、一休.comの経営体制は刷新されます。 現代表取締役社長である森氏は、公開買付けの決済開始日後に代表取締役社長を辞任し、取締役も辞任する予定です。 新たな経営体制は、森氏を除く現経営陣と、ヤフーから派遣される取締役で構成される予定です。詳細は今後協議の上決定されますが、経営体制の更なる強化・充実が図られると予想されます。 ヤフーは、一休.comがこれまで築き上げてきた高いブランド価値と優れた運営体制・事業基盤を尊重し、十分に活かすことを重視しています。 買収後も、一休.comの法人としての独立性と業務遂行における自主性を最大限に尊重する方針が示されています。 これは、ヤフーが目指すシナジー効果を最大限に発揮するための重要な要素であり、一休.comの既存事業の継続と発展を保証するものです。 ヤフーは、一休.comの経営に介入するのではなく、戦略的パートナーとして、その成長を支援していく姿勢を示しています。

2. 上場廃止による経営効率化

一休.comは、これまで東京証券取引所市場第一部上場企業として、資金調達手段の多様化、知名度の向上、顧客・取引先からの信頼向上に努めてきました。しかし、ヤフーの完全子会社化に伴い、上場を維持する必要性は低くなると判断されています。 上場維持には、株主総会の運営費用や金融商品取引法に基づく有価証券報告書等の継続開示費用など、多大なコストがかかります。 ヤフーは、上場廃止によってこれらの費用を削減し、経営の効率化を図ることを目指しています。 このコスト削減効果は、企業価値向上に貢献する重要な要素であり、ヤフーによる買収のメリットの一つとして明確に示されています。 上場廃止によって得られた経営資源は、事業拡大やサービス向上に再投資されることで、更なる成長への原動力となると期待されています。 ヤフーは、財務安定性向上による経営基盤の強化と、経営効率化による収益改善を両立させることを目指しています。

3. 買収後の事業運営と業務提携

買収後も一休.comは、ヤフーとの資本業務提携契約に基づき、一定の自主性を維持しながら事業を運営していきます。 具体的には、資本業務提携契約に定められている事項、またはヤフーが事前に書面で同意した事項を除き、一休.comは従来と同様の態様で事業を継続します。 重要な事項については、ヤフーに事前に書面で通知し、承諾を得た上で実施することになります。 これは、ヤフーが一方的に経営を支配するのではなく、一休.comの既存事業を尊重し、連携強化を通じてシナジー効果を生み出すことを重視していることを示しています。 また、一休.comは、完全子会社化手続きが完了するまでは、ヤフーの事前の書面による同意を得ない限り、新規に第三者との包括的な業務提携等を行うことが制限されます。 この点からも、ヤフーと一休.comが緊密な連携の下、事業を推進していくことが明確に示されています。